Page 177 - 34-2

P. 177

NTU Management Review Vol. 34 No. 2 Aug. 2024

歸為實證工具估計相應迴歸式 (7)。至於推算「當日趨勢指標」ẑ 所需開盤競價相應

t

日頻資料輔助迴歸式 (6),也依各自因變數性質採傳統線性迴歸或修改成Tobit迴歸,

過程不贅述。

此處觀察尺度調整成每日,但若於每日、每半小時、每五分鐘時間觀察下特定

迴歸係數估值皆顯著且正負號一致者,視為通過「縮小觀察尺度」穩健性測試,呈

現結果時後方加註 (R)(見表 9);若特定係數估值在變革前後各 15 天(原樣本)、

各 20 天、各 30 天取樣範圍皆通過「縮小觀察尺度」穩健性測試,則進一步稱「多

L

天期穩健」,後方加註 (R )(見表 9)。至於個股成交量能迴歸分析共用解釋變數,

也略予調整,包括:(1) 由於成交值不涉特定買賣方向,故表 5 剔除股價續行空間

Spa ,且比照因變數為新委託申報頻率 N 時變更 Spr 、Vol 、Dep 、Dis 計算方式,

t

t

t

t

t

t

理由同前;(2) 參考相近研究作法與成果 (Chou and Wang, 2006),表 5、表 6 皆新增

CEX 、CDJ 兩項共用解釋變數,意指第 t 期視角昨日美元兌新臺幣、當日凌晨美股

t

t

道瓊指數 (Dow Jones Industrial Average; DJI) 之收盤價位變動百分比絕對值(單位皆

為 %);(3) 觀察日資料尺度時,表 5 中剔除日內效應屬性之 Earl 、Late 。

t

t

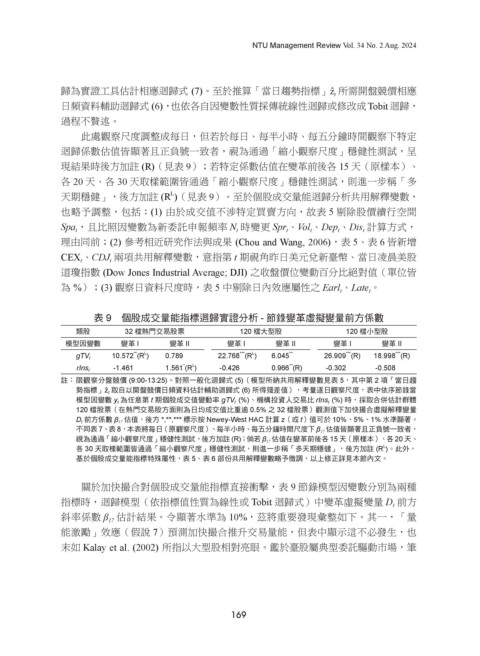

表 9 個股成交量能指標迴歸實證分析 - 節錄變革虛擬變量前方係數

類股 32 檔熱門交易股票 120 檔大型股 120 檔小型股

模型因變數 變革 I 變革 II 變革 I 變革 II 變革 I 變革 II

**

L

10.572 (R ) 0.789 22.768 (R ) 6.045 ** 26.909 (R) 18.998 (R)

***

***

***

L

gTV t

L

**

*

-1.461 1.561 (R ) -0.426 0.966 (R) -0.302 -0.508

rIns t

註: 限觀察分盤競價 (9:00-13:25)。對照一般化迴歸式 (5)(模型所納共用解釋變數見表 5,其中第 2 項「當日趨

勢指標」ẑ t 取自以開盤競價日頻資料估計輔助迴歸式 (6) 所得殘差值),考量逐日觀察尺度,表中依序節錄當

模型因變數 y t 為任意第 t 期個股成交值變動率 gTV t (%)、機構投資人交易比 rIns t (%) 時,採取合併估計群體

120 檔股票(在熱門交易股方面則為日均成交值比重逾 0.5% 之 32 檔股票)觀測值下加快撮合虛擬解釋變量

D t 前方係數 β 17 估值,後方 *,**,*** 標示按 Newey-West HAC 計算 z(或 t)值可於 10%、5%、1% 水準顯著。

不同表 7、表 8,本表將每日(原觀察尺度)、每半小時、每五分鐘時間尺度下 β 17 估值皆顯著且正負號一致者,

視為通過「縮小觀察尺度」穩健性測試,後方加註 (R);倘若 β 17 估值在變革前後各 15 天(原樣本)、各 20 天、

L

各 30 天取樣範圍皆通過「縮小觀察尺度」穩健性測試,則進一步稱「多天期穩健」,後方加註 (R )。此外,

基於個股成交量能指標特殊屬性,表 5、表 6 部份共用解釋變數略予微調,以上修正詳見本節內文。

關於加快撮合對個股成交量能指標直接衝擊,表 9 節錄模型因變數分別為兩種

指標時,迴歸模型(依指標值性質為線性或 Tobit 迴歸式)中變革虛擬變量 D 前方

t

斜率係數 β 估計結果。令顯著水準為 10%,茲將重要發現彙整如下。其一,「量

17

能激勵」效應(假說 7)預測加快撮合推升交易量能,但表中顯示這不必發生,也

未如 Kalay et al. (2002) 所指以大型股相對亮眼。鑑於臺股屬典型委託驅動市場,筆

169