Page 57 - 34-1

P. 57

NTU Management Review Vol. 34 No. 1 Apr. 2024

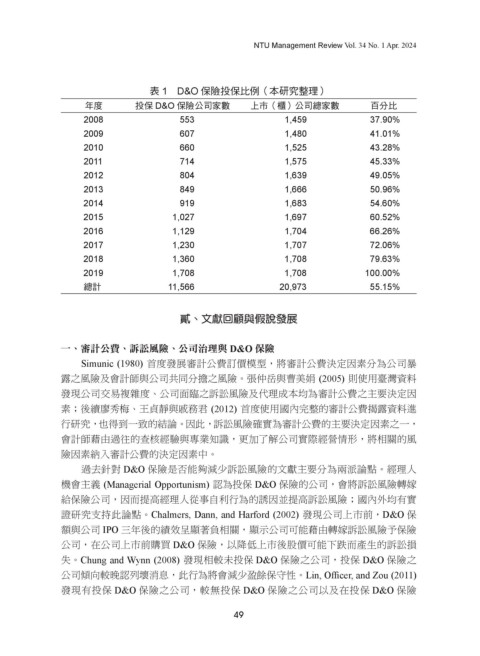

表 1 D&O 保險投保比例(本研究整理)

年度 投保 D&O 保險公司家數 上市(櫃)公司總家數 百分比

2008 553 1,459 37.90%

2009 607 1,480 41.01%

2010 660 1,525 43.28%

2011 714 1,575 45.33%

2012 804 1,639 49.05%

2013 849 1,666 50.96%

2014 919 1,683 54.60%

2015 1,027 1,697 60.52%

2016 1,129 1,704 66.26%

2017 1,230 1,707 72.06%

2018 1,360 1,708 79.63%

2019 1,708 1,708 100.00%

總計 11,566 20,973 55.15%

貳、文獻回顧與假說發展

一、審計公費、訴訟風險、公司治理與 D&O 保險

Simunic (1980) 首度發展審計公費訂價模型,將審計公費決定因素分為公司暴

露之風險及會計師與公司共同分擔之風險。張仲岳與曹美娟 (2005) 則使用臺灣資料

發現公司交易複雜度、公司面臨之訴訟風險及代理成本均為審計公費之主要決定因

素;後續廖秀梅、王貞靜與戚務君 (2012) 首度使用國內完整的審計公費揭露資料進

行研究,也得到一致的結論。因此,訴訟風險確實為審計公費的主要決定因素之一,

會計師藉由過往的查核經驗與專業知識,更加了解公司實際經營情形,將相關的風

險因素納入審計公費的決定因素中。

過去針對 D&O 保險是否能夠減少訴訟風險的文獻主要分為兩派論點。經理人

機會主義 (Managerial Opportunism) 認為投保 D&O 保險的公司,會將訴訟風險轉嫁

給保險公司,因而提高經理人從事自利行為的誘因並提高訴訟風險;國內外均有實

證研究支持此論點。Chalmers, Dann, and Harford (2002) 發現公司上市前,D&O 保

額與公司 IPO 三年後的績效呈顯著負相關,顯示公司可能藉由轉嫁訴訟風險予保險

公司,在公司上市前購買 D&O 保險,以降低上市後股價可能下跌而產生的訴訟損

失。Chung and Wynn (2008) 發現相較未投保 D&O 保險之公司,投保 D&O 保險之

公司傾向較晚認列壞消息,此行為將會減少盈餘保守性。Lin, Officer, and Zou (2011)

發現有投保 D&O 保險之公司,較無投保 D&O 保險之公司以及在投保 D&O 保險

49