Page 148 - 34-1

P. 148

The Effects of Environmental Information Disclosure on Investors’ Perceptions of Earnings Quality: The

Difference in Managerial Ownership Structure

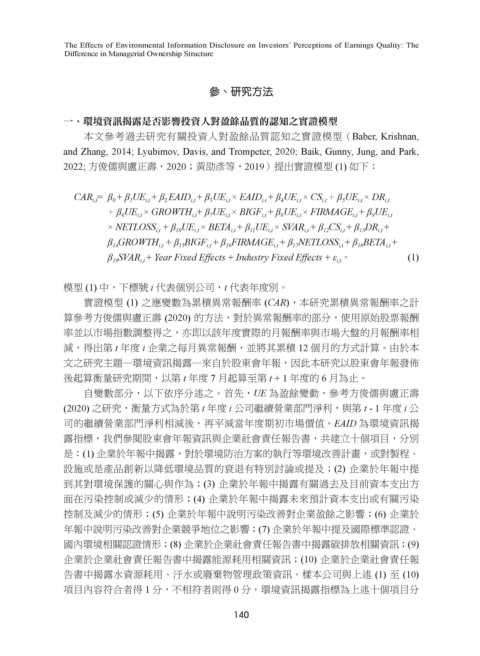

參、研究方法

一、環境資訊揭露是否影響投資人對盈餘品質的認知之實證模型

本文參考過去研究有關投資人對盈餘品質認知之實證模型(Baber, Krishnan,

and Zhang, 2014; Lyubimov, Davis, and Trompeter, 2020; Baik, Gunny, Jung, and Park,

2022; 方俊儒與盧正壽,2020;黃劭彥等,2019)提出實證模型 (1) 如下:

CAR = β + β UE + β EAID + β UE × EAID + β UE × CS + β UE × DR

4

i,t

1

0

3

i,t

i,t

i,t

i,t

i,t

i,t

5

i,t

2

i,t

+ β UE × GROWTH + β UE × BIGF + β UE × FIRMAGE + β UE i,t

i,t

7

9

8

i,t

i,t

i,t

6

i,t

i,t

× NETLOSS + β UE × BETA + β UE × SVAR + β CS + β DR +

i,t

i,t

12

i,t

13

11

i,t

i,t

i,t

10

i,t

β GROWTH + β BIGF + β FIRMAGE + β NETLOSS + β BETA +

16

18

i,t

17

i,t

i,t

15

i,t

i,t

14

β SVAR + Year Fixed Effects + Industry Fixed Effects + ε 。 (1)

i,t

i,t

19

模型 (1) 中,下標號 i 代表個別公司,t 代表年度別。

實證模型 (1) 之應變數為累積異常報酬率 (CAR),本研究累積異常報酬率之計

算參考方俊儒與盧正壽 (2020) 的方法,對於異常報酬率的部分,使用原始股票報酬

率並以市場指數調整得之,亦即以該年度實際的月報酬率與市場大盤的月報酬率相

減,得出第 t 年度 i 企業之每月異常報酬,並將其累積 12 個月的方式計算。由於本

文之研究主題—環境資訊揭露—來自於股東會年報,因此本研究以股東會年報發佈

後起算衡量研究期間,以第 t 年度 7 月起算至第 t + 1 年度的 6 月為止。

自變數部分,以下依序分述之。首先,UE 為盈餘變動,參考方俊儒與盧正壽

(2020) 之研究,衡量方式為於第 t 年度 i 公司繼續營業部門淨利,與第 t - 1 年度 i 公

司的繼續營業部門淨利相減後,再平減當年度期初市場價值。EAID 為環境資訊揭

露指標,我們參閱股東會年報資訊與企業社會責任報告書,共建立十個項目,分別

是:(1) 企業於年報中揭露,對於環境防治方案的執行等環境改善計畫,或對製程、

設施或是產品創新以降低環境品質的衰退有特別討論或提及;(2) 企業於年報中提

到其對環境保護的關心與作為;(3) 企業於年報中揭露有關過去及目前資本支出方

面在污染控制或減少的情形;(4) 企業於年報中揭露未來預計資本支出或有關污染

控制及減少的情形;(5) 企業於年報中說明污染改善對企業盈餘之影響;(6) 企業於

年報中說明污染改善對企業競爭地位之影響;(7) 企業於年報中提及國際標準認證、

國內環境相關認證情形;(8) 企業於企業社會責任報告書中揭露碳排放相關資訊;(9)

企業於企業社會責任報告書中揭露能源耗用相關資訊;(10) 企業於企業社會責任報

告書中揭露水資源耗用、汙水或廢棄物管理政策資訊。樣本公司與上述 (1) 至 (10)

項目內容符合者得 1 分,不相符者則得 0 分,環境資訊揭露指標為上述十個項目分

140