Page 99 - 臺大管理論叢第33卷第1期

P. 99

NTU Management Review Vol. 33 No. 1 Apr. 2023

性,作用效果不僅僅體現在當期,所以存在滯後效應。本文在探討兩者對企業績效

影響的滯後效應時認為:公司治理是自上而下,由管理層積極推動,效果比較容易

顯現,滯後時效較短;內部控制一般是在公司治理完成之後展開的一系列具體措施,

實施效果取決於這些治理措施的實際執行情況,滯後期相對較長。基於此本文做出

如下假說:

H4: 公司治理與內部控制對物流企業績效均存在滯後效應,相較於公司治理,內部

控制的滯後效應更明顯。

五、股權性質不同致公司治理水準與內部控制品質對企業績效影響的差異

由於股權性質不同,私營企業與國有企業在兩權分離程度、委託代理模式、授

權程度表現出了較為明顯的差異 (Fan, Wong, and Zhang, 2007)。國有企業由於體量

大、內部結構複雜,加之行政聯繫的頻繁,使得企業實施公司治理和內部控制的難

度要比私營企業更大,國有企業「內部人」控制現象要比私營企業更加隱蔽和普遍

(紀信義、翁慈青、廖芝嫻與黃馨儀,2017)。這一直接後果就是公司治理機制和

內部控制結構對於企業績效的作用相對被削弱。基於此本文做出如下假說:

H5a:私營企業內部控制品質對企業績效的影響比國有企業更顯著

H5b:私營企業公司治理水準對企業績效的影響比國有企業更顯著

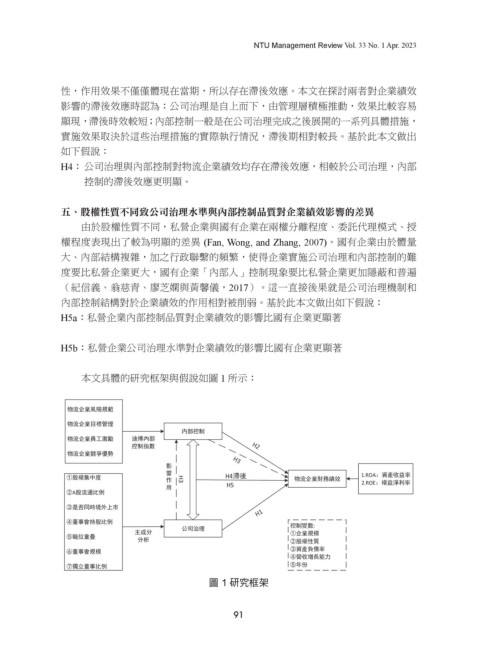

本文具體的研究框架與假說如圖 1 所示:

圖 1 研究框架

91