Page 100 - 臺大管理論叢第33卷第1期

P. 100

Corporate Governance, Internal Control and Logistics Enterprise Performance: Based on the Empirical Study

of Listed Logistics Enterprises in China

參、變數選擇與模型設計

一、樣本的選取

中國上市企業內部控制的披露起步較晚,2000 年後才有相應的文獻和內部控

制資料庫。由於早期證券金融市場的波動性以及物流運輸企業近幾年的蓬勃發展,

選擇年份較近的樣本資料更符合要求。本文著眼於 2013-2019 年的物流上市企業資

料作為研究樣本,按照中國證監會 2012 年最新行業分類標準選取交通運輸、倉儲

和郵政物流業,剔除 ST 型股票(Special Treatment,特別處理股票)公司以及 2013

年以後新 IPO 上市的物流企業後,獲得有效樣本企業 92 家。後續對樣本企業資料

缺失值實施均值替代。所有資料均來自國泰安 (CSMAR) 和深圳迪博資料庫。

二、相關指標的測度

(一)物流企業績效的測度

影響企業績效最重要的因素是盈利能力,物流企業同樣也是如此。典型的評價

企業盈利能力的指標有總資產收益率 (ROA)、權益報酬率 (ROE)、營業淨利率等,

其中以 ROA 與 ROE 更加系統、全面地反映了企業投入資產的回報率、股東的收益

率,因此本文將以這兩個變數作為衡量物流企業績效的指標。

(二)物流企業治理水準的測度及主成分分析

按照公司治理的有關定義,物流企業治理水準可以從股權結構、董事會結構和

激勵程度三個層面來測度。上述一級指標又有與之對應的二級指標(Cremers and

Nair, 2005; 施東暉與司徒大年,2004),定義變數劃分見表 1。

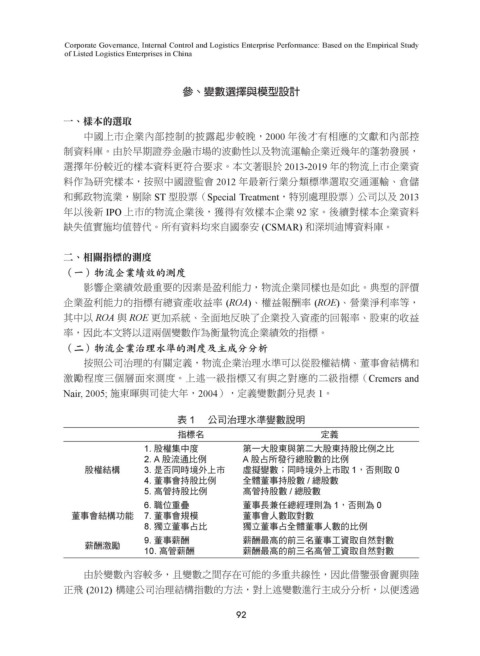

表 1 公司治理水準變數說明

指標名 定義

1. 股權集中度 第一大股東與第二大股東持股比例之比

2. A 股流通比例 A 股占所發行總股數的比例

股權結構 3. 是否同時境外上市 虛擬變數;同時境外上市取 1,否則取 0

4. 董事會持股比例 全體董事持股數 / 總股數

5. 高管持股比例 高管持股數 / 總股數

6. 職位重疊 董事長兼任總經理則為 1,否則為 0

董事會結構功能 7. 董事會規模 董事會人數取對數

8. 獨立董事占比 獨立董事占全體董事人數的比例

9. 董事薪酬 薪酬最高的前三名董事工資取自然對數

薪酬激勵

10. 高管薪酬 薪酬最高的前三名高管工資取自然對數

由於變數內容較多,且變數之間存在可能的多重共線性,因此借鑒張會麗與陸

正飛 (2012) 構建公司治理結構指數的方法,對上述變數進行主成分分析,以便透過

92