Page 66 - 臺大管理論叢第32卷第1期

P. 66

DIVit = α0 + α1 PREit + α2 SIZEit + α3 FCFit + α4 DEBTit + α5 GROWTHit + α6 ROEit

+ α7 DUALITYit + α8 AUDIT_COMit + α9 DIR_NUMit + εit。 (1)

The Effects of Halved Imputation Tax Credits and Wealthy Tax on the Dividend Policies of Listed Companies:

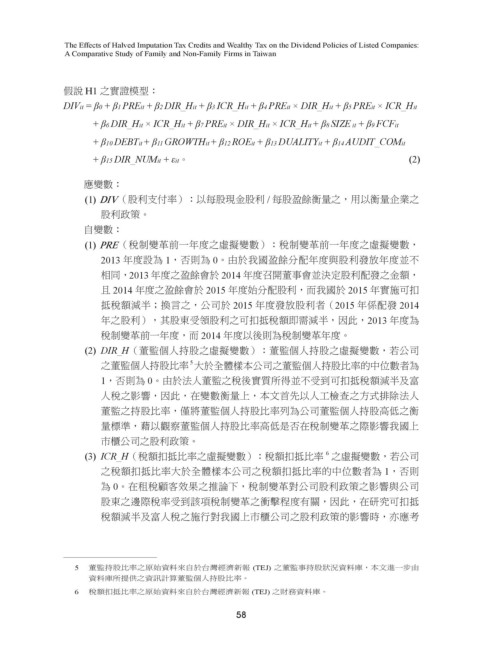

假說 H1 之實證模型

A Comparative Study of Family and Non-Family Firms in Taiwan

假說 H1 之實證模型:

DIVit = β0 + β1 PREit + β2 DIR_Hit + β3 ICR_Hit + β4 PREit × DIR_Hit + β5 PREit × ICR_Hit

+ β6 DIR_Hit × ICR_Hit + β7 PREit × DIR_Hit × ICR_Hit + β8 SIZE it + β9 FCFit

+ β10 DEBTit + β11 GROWTHit + β12 ROEit + β13 DUALITYit + β14 AUDIT_COMit

+ β15 DIR_NUMit + εit。 (2)

應變數:

(1) DIV(股利支付率):以每股現金股利 / 每股盈餘衡量之,用以衡量企業之

應變數

股利政策。

(1) DIV(股利支付率):以每股現金股利 / 每股盈餘衡量之,用以衡量企業之股利政

自變數:

策。

(1) PRE(稅制變革前一年度之虛擬變數):稅制變革前一年度之虛擬變數,

2013 年度設為 1,否則為 0。由於我國盈餘分配年度與股利發放年度並不

自變數:

相同,2013 年度之盈餘會於 2014 年度召開董事會並決定股利配發之金額,

且 2014 年度之盈餘會於 2015 年度始分配股利,而我國於 2015 年實施可扣

(1) PRE(稅制變革前一年度之虛擬變數):稅制變革前一年度之虛擬變數,2013 年

抵稅額減半;換言之,公司於 2015 年度發放股利者(2015 年係配發 2014

度設為 1,否則為 0。由於我國盈餘分配年度與股利發放年度並不相同,2013 年

年之股利),其股東受領股利之可扣抵稅額即需減半,因此,2013 年度為

度之盈餘會於 2014 年度召開董事會並決定股利配發之金額,且 2014 年度之盈餘

稅制變革前一年度,而 2014 年度以後則為稅制變革年度。

(2) DIR_H(董監個人持股之虛擬變數):董監個人持股之虛擬變數,若公司

會於 2015 年度始分配股利,而我國於 2015 年實施可扣抵稅額減半;換言之,公

5

之董監個人持股比率 大於全體樣本公司之董監個人持股比率的中位數者為

司於 2015 年度發放股利者(2015 年係配發 2014 年之股利),其股東受領股利之

1,否則為 0。由於法人董監之稅後實質所得並不受到可扣抵稅額減半及富

可扣抵稅額即需減半,因此,2013 年度為稅制變革前一年度,而 2014 年度以後

人稅之影響,因此,在變數衡量上,本文首先以人工檢查之方式排除法人

則為稅制變革年度。

董監之持股比率,僅將董監個人持股比率列為公司董監個人持股高低之衡

量標準,藉以觀察董監個人持股比率高低是否在稅制變革之際影響我國上

(2) DIR_H(董監個人持股之虛擬變數):董監個人持股之虛擬變數,若公司之董監個

市櫃公司之股利政策。

5

人持股比率 大於全體樣本公司之董監個人持股比率的中位數者為 1,否則為 0。

6

(3) ICR_H(稅額扣抵比率之虛擬變數):稅額扣抵比率 之虛擬變數,若公司

由於法人董監之稅後實質所得並不受到可扣抵稅額減半及富人稅之影響,因此,

之稅額扣抵比率大於全體樣本公司之稅額扣抵比率的中位數者為 1,否則

為 0。在租稅顧客效果之推論下,稅制變革對公司股利政策之影響與公司

股東之邊際稅率受到該項稅制變革之衝擊程度有關,因此,在研究可扣抵

5 董監持股比率之原始資料來自於台灣經濟新報 (TEJ) 之董監事持股狀況資料庫,本文進一步由資

料庫所提供之資訊計算董監個人持股比率。

稅額減半及富人稅之施行對我國上市櫃公司之股利政策的影響時,亦應考

13

5 董監持股比率之原始資料來自於台灣經濟新報 (TEJ) 之董監事持股狀況資料庫,本文進一步由

資料庫所提供之資訊計算董監個人持股比率。

6 稅額扣抵比率之原始資料來自於台灣經濟新報 (TEJ) 之財務資料庫。

58