Page 36 - 臺大管理論叢第32卷第1期

P. 36

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

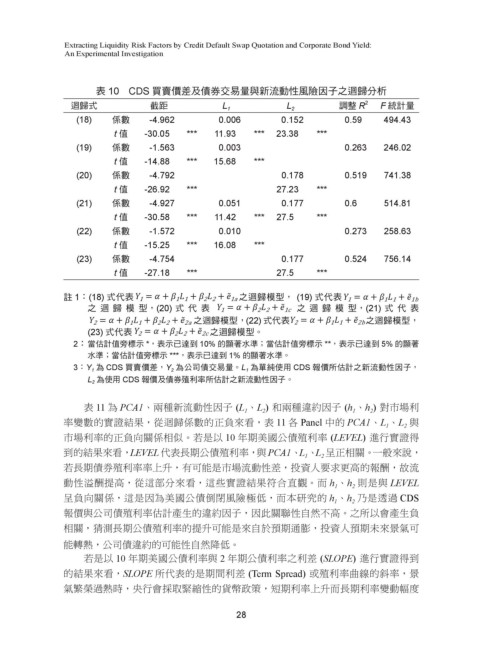

表 10 CDS 買賣價差及債券交易量與新流動性風險因子之迴歸分析

迴歸式 截距 L 1 L 2 調整 R 2 F 統計量

(18) 係數 -4.962 0.006 0.152 0.59 494.43

t 值 -30.05 *** 11.93 *** 23.38 ***

(19) 係數 -1.563 0.003 0.263 246.02

t 值 -14.88 *** 15.68 ***

(20) 係數 -4.792 0.178 0.519 741.38

t 值 -26.92 *** 27.23 ***

(21) 係數 -4.927 0.051 0.177 0.6 514.81

t 值 -30.58 *** 11.42 *** 27.5 ***

(22) 係數 -1.572 0.010 0.273 258.63

t 值 -15.25 *** 16.08 ***

(23) 係數 -4.754 0.177 0.524 756.14

t 值

*** ***

t 值

t 值

-27.18

27.5 27.5 ***

t 值 t 值 -27.18 -27.18 *** -27.18 *** 27.5 *** 27.5 *** 27.5 ***

*** ***

-27.18

-27.18 *** ***

t 值 t 值 -27.18 27.5 27.5

*** ***

註 1:(18) 式代表 1 1 1 1 ̃ 之迴歸模型, (19)式代表 = ̃ 之迴 1 1 1 1b 1 1 1b

註 1:(18)式代表 = ̃ 之迴歸模型, (19)式代表 = ̃ 之迴 ̃ 之迴 ̃ 之迴

註

註 1:(18)式代表 = ̃ 之迴歸模型, (19)式代表 =

1 ̃ 之迴歸模型, (19)式代表 =

2 1 1:(18)式代表 =

註 1:(18)式代表 =

1a 1 1

2 2

1b 1

2 2 2

1 1

1b

1a 之迴歸模型, (19) 式代表 1 1a

2 2

1 1 1

1a 1 1

1

1

1 ̃ 之迴 歸模型,(20)式代表 = ̃ 之迴歸模型,(21)式代表

歸模型,(20)式代表 = ̃ 之迴歸模型,(21)式代表 = ̃ 1 1 = ̃

歸模型,(20)式代表

1c 之迴歸模型,(21) 式代表

之迴歸模型 ̃ 之迴

歸模型,(20)式代表 ,(20) 式代表 = ̃ 之迴歸模型,(21)式代表 =

註 1:(18)式代表 = ̃ 之迴歸模型, (19)式代表

註 1:(18)式代表 = ̃ 之迴歸模型, (19)式代表 = = 1 1 1 = ̃ 之迴歸模型,(21)式代表 = ̃ ̃ 2 2 2a

1c 1c 1

2 2

2 2

2 2

21b

1a 2

2

2 2 1

1b 1

1

1a

1

1

1

1

1

1 1

1

2 2 2

1 1 1

2 2

2a 1 1

2 21c

2 2 2

1

2a 2a

2

之迴歸模型,(22)式代表

歸模型,(20)式代表 = ̃ 之迴歸模型,(21)式代表 = ̃ 2 2 2b 之迴歸模型,

之迴歸模型,(22)式代表 = ̃ 之迴歸模型,(23)式代表 = ̃ 之 之 ̃ 之 ̃ 之

之迴歸模型,(22)式代表 = ̃ 之迴歸模型,(23)式代表

之迴歸模型,(22)式代表 ̃ 之迴歸模型,(22) 式代表 =

2b ̃ 之迴歸模型,(23)式代表 =

2b 2

1 1

2c 2c 2

2

1

歸模型,(20)式代表 = ̃ 之迴歸模型,(21)式代表 = 1 1 2 = ̃ 之迴歸模型,(23)式代表 = ̃ = 2 2 2 2c 2 2 2c

2

1c

2

12a

2a 2

1c 2

1 1 1

2

2

1

1 1

2

2 2

2

1 1

2 2 2

2 2

2b

之迴歸模型,(22)式代表 = ̃ 之迴歸模型,(23)式代表

迴歸模型。

迴歸模型。

迴歸模型。

迴歸模型。

2c 之迴歸模型。

之迴歸模型,(22)式代表 = ̃ 之迴歸模型,(23)式代表 = ̃ 之 ̃ 之

(23) 式代表 =

2

2

2c 2

2

2b 1

1

2b

2

2

1 1

2 2

迴歸模型。

迴歸模型。 註 2:當估計值旁標示*,表示已達到 10%的顯著水準;當估計值旁標示**,表示已達到 5%的顯示已達到 5%的顯

註 2:當估計值旁標示*,表示已達到 10%的顯著水準;當估計值旁標示**,表

註 2:當估計值旁標示*,表示已達到 10%的顯著水準;當估計值旁標示**,表示已達到 5%的顯

2: 當估計值旁標示 *,表示已達到 10% 的顯著水準;當估計值旁標示 **,表示已達到 5% 的顯著

註 2:當估計值旁標示*,表示已達到 10%的顯著水準;當估計值旁標示**,表示已達到 5%的顯

著水準;當估計值旁標示***,表示已達到 1%的顯著水準。 1%的顯著水準。

著水準;當估計值旁標示***,表示已達到 1%的顯著水準。 ,表示已達到 1%的顯著水準。

註 2:當估計值旁標示*,表示已達到 10%的顯著水準;當估計值旁標示**,表示已達到 5%的顯 著水準;當估計值旁標示***

著水準;當估計值旁標示***,表示已達到

註 2:當估計值旁標示*,表示已達到 10%的顯著水準;當估計值旁標示**,表示已達到 5%的顯 1% 的顯著水準。

水準;當估計值旁標示 ***,表示已達到

註 3: 為 CDS

著水準;當估計值旁標示***,表示已達到 1%的顯著水準。 註 3: 為 CDS 買賣價差, 為公司債交易量。 為單純使用 CDS 報價所估計之新流動性因 CDS 報價所估計之新流動性因

著水準;當估計值旁標示***,表示已達到 1%的顯著水準。

註 3: 為 CDS 買賣價差, 為公司債交易量。 為單純使用 CDS 報價所估計之新流動性因

2 買賣價差, 為公司債交易量。 為單純使用

註 3: 為 CDS 買賣價差, 為公司債交易量。 為單純使用 CDS 報價所估計之新流動性因

1 1 為 CDS 買賣價差,Y 2 為公司債交易量。L 1 為單純使用 CDS 報價所估計之新流動性因子,

1

1

3:Y 1

2

2 2

1 1

1

1

子, 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

2 2 報價所估計之新流動性因 子, 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

子, 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

子, 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

註 3: 為 CDS 買賣價差, 為公司債交易量。 為單純使用 CDS 報價所估計之新流動性因

註 3: 為 CDS 買賣價差, 為公司債交易量。 為單純使用 CDS L 2 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

2

2

1

1

2

2

1

1

子, 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

子, 為使用 CDS 報價及債券殖利率所估計之新流動性因子。

2

2

表11為PCA1、兩種新流動性因子 ( 、 ) 和兩種違約因子 (ℎ 、ℎ ) 對

表11為PCA1、兩種新流動性因子 ( 、 ) 和兩種違約因子 (ℎ 、ℎ ) 對 對

表11為PCA1、兩種新流動性因子 ( 、 ) 和兩種違約因子 (ℎ 、ℎ ) ) 和兩種違約因子 (ℎ 、ℎ ) 對

表11為PCA1、兩種新流動性因子 ( 、

2

1

表 11 為 PCA1、兩種新流動性因子 (L 、L ) 和兩種違約因子 (h 、h ) 對市場利 2 2 2 1 2 1 2

1 1 1

1 1

2 2

表11為PCA1、兩種新流動性因子 ( 、 ) 和兩種違約因子 (ℎ 、ℎ ) 對 1 2 1 2

市場利率變數的實證結果,從迴歸係數的正負來看,表11各Panel中的PCA1、

市場利率變數的實證結果,從迴歸係數的正負來看,表11各Panel中的PCA1、,表11各Panel中的PCA1、

市場利率變數的實證結果,從迴歸係數的正負來看,表11各Panel中的PCA1、

2 1

2

表11為PCA1、兩種新流動性因子 ( 、 ) 和兩種違約因子 (ℎ 、ℎ ) 對 2 市場利率變數的實證結果,從迴歸係數的正負來看

2 1

1

1

率變數的實證結果,從迴歸係數的正負來看,表 11 各 Panel 中的 PCA1、L 、L 與

2

1

市場利率變數的實證結果,從迴歸係數的正負來看,表11各Panel中的PCA1、 、 與市場利率的正負向關係相似。若是以10年期美國公債殖利率 (LEVEL)

市場利率變數的實證結果,從迴歸係數的正負來看,表11各Panel中的PCA1、

、 與市場利率的正負向關係相似。若是以10年期美國公債殖利率 (LEVEL)

、 與市場利率的正負向關係相似。若是以10年期美國公債殖利率 (LEVEL)

1 、 與市場利率的正負向關係相似。若是以10年期美國公債殖利率 (LEVEL)

市場利率的正負向關係相似。若是以 10 年期美國公債殖利率 (LEVEL) 進行實證得

2

1

2

1

2 2

1

、 與市場利率的正負向關係相似。若是以10年期美國公債殖利率 (LEVEL) 進行實證得到的結果來看,LEVEL代表長期公債殖利率,與PCA1、 、 呈

、 與市場利率的正負向關係相似。若是以10年期美國公債殖利率 (LEVEL)

進行實證得到的結果來看,LEVEL代表長期公債殖利率,與PCA1、 、

進行實證得到的結果來看,LEVEL代表長期公債殖利率,與PCA1、 、 呈

進行實證得到的結果來看,LEVEL代表長期公債殖利率,與PCA1、 、 呈 呈

2 1

2

1

到的結果來看, LEVEL 代表長期公債殖利率,與 PCA1、 L 、 L 呈正相關。一般來說,

1

2

進行實證得到的結果來看,LEVEL代表長期公債殖利率,與PCA1、 、 呈 、 呈 1 2 1 1 2 2 1 2

進行實證得到的結果來看,LEVEL代表長期公債殖利率,與PCA1、

正相關。一般來說,若長期債券殖利率率上升,有可能是市場流動性差,投資

正相關。一般來說,若長期債券殖利率率上升,有可能是市場流動性差,投資

正相關。一般來說,若長期債券殖利率率上升,有可能是市場流動性差,投資

正相關。一般來說,若長期債券殖利率率上升,有可能是市場流動性差,投資

2

2 1

1

若長期債券殖利率率上升,有可能是市場流動性差,投資人要求更高的報酬,故流

正相關。一般來說,若長期債券殖利率率上升,有可能是市場流動性差,投資

正相關。一般來說,若長期債券殖利率率上升,有可能是市場流動性差,投資

人要求更高的報酬,故流動性溢酬提高,從這部分來看,這些實證結果符合直

人要求更高的報酬,故流動性溢酬提高,從這部分來看,這些實證結果符合直

動性溢酬提高,從這部分來看,這些實證結果符合直觀。而 h 、h 則是與 LEVEL

人要求更高的報酬,故流動性溢酬提高,從這部分來看,這些實證結果符合直

人要求更高的報酬,故流動性溢酬提高,從這部分來看,這些實證結果符合直

1

2

人要求更高的報酬,故流動性溢酬提高,從這部分來看,這些實證結果符合直

人要求更高的報酬,故流動性溢酬提高,從這部分來看,這些實證結果符合直

觀。而ℎ 、ℎ 則是與LEVEL呈負向關係,這是因為美國公債倒閉風險極低,

觀。而ℎ 、ℎ 則是與LEVEL呈負向關係,這是因為美國公債倒閉風險極低,

2 觀。而ℎ 、ℎ 則是與LEVEL呈負向關係,這是因為美國公債倒閉風險極低,

觀。而ℎ 、ℎ 則是與LEVEL呈負向關係,這是因為美國公債倒閉風險極低,

呈負向關係,這是因為美國公 1債倒閉風險極低,而本研究的 h 、h 乃是透過 CDS

2

1

2

1

2 2

1 1

觀。而ℎ 、ℎ 則是與LEVEL呈負向關係,這是因為美國公債倒閉風險極低,

觀。而ℎ 、ℎ 則是與LEVEL呈負向關係,這是因為美國公債倒閉風險極低, 1 而本研究的ℎ 、ℎ 乃是透過CDS報價與公司債殖利率估計產生的違約因子,因

而本研究的ℎ 、ℎ 乃是透過CDS報價與公司債殖利率估計產生的違約因子,因

而本研究的ℎ 、ℎ 乃是透過CDS報價與公司債殖利率估計產生的違約因子,因

報價與公司債殖利率估計產生的違約因子,因此關聯性自然不高。之所以會產生負

而本研究的ℎ 、ℎ 乃是透過CDS報價與公司債殖利率估計產生的違約因子,因

21

2

1

2

1

2

1 1

2 2

而本研究的ℎ 、ℎ 乃是透過CDS報價與公司債殖利率估計產生的違約因子,因

而本研究的ℎ 、ℎ 乃是透過CDS報價與公司債殖利率估計產生的違約因子,因 此關聯性自然不高。之所以會產生負相關,猜測長期公債殖利率的提升可能

此關聯性自然不高。之所以會產生負相關,猜測長期公債殖利率的提升可能

相關,猜測長期公債殖利率的提升可能是來自於預期通膨,投資人預期未來景氣可

此關聯性自然不高。之所以會產生負相關,猜測長期公債殖利率的提升可能

此關聯性自然不高。之所以會產生負相關,猜測長期公債殖利率的提升可能

2

2 1

1

此關聯性自然不高。之所以會產生負相關,猜測長期公債殖利率的提升可能 是來自於預期通膨,投資人預期未來景氣可能轉熱,公司債違約的可能性自

此關聯性自然不高。之所以會產生負相關,猜測長期公債殖利率的提升可能

是來自於預期通膨,投資人預期未來景氣可能轉熱,公司債違約的可能性自

能轉熱,公司債違約的可能性自然降低。

是來自於預期通膨,投資人預期未來景氣可能轉熱,公司債違約的可能性自

是來自於預期通膨,投資人預期未來景氣可能轉熱,公司債違約的可能性自

然降低。

是來自於預期通膨,投資人預期未來景氣可能轉熱,公司債違約的可能性自

是來自於預期通膨,投資人預期未來景氣可能轉熱,公司債違約的可能性自

然降低。

然降低。 然降低。

若是以 10 年期美國公債利率與 2 年期公債利率之利差 (SLOPE) 進行實證得到

然降低。

然降低。 的結果來看,SLOPE 所代表的是期間利差 (Term Spread) 或殖利率曲線的斜率,景

若是以10年期美國公債利率與2年期公債利率之利差 (SLOPE) 進行實證

若是以10年期美國公債利率與2年期公債利率之利差 (SLOPE) 進行實證

若是以10年期美國公債利率與2年期公債利率之利差 (SLOPE) 進行實證

若是以10年期美國公債利率與2年期公債利率之利差 (SLOPE) 進行實證

氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長期利率變動幅度

若是以10年期美國公債利率與2年期公債利率之利差 (SLOPE) 進行實證 得到的結果來看,SLOPE所代表的是期間利差

若是以10年期美國公債利率與2年期公債利率之利差 (SLOPE) 進行實證

得到的結果來看,SLOPE所代表的是期間利差 (Term Spread) (Term Spread)

得到的結果來看,SLOPE所代表的是期間利差 (Term Spread) 或殖利率曲線

得到的結果來看,SLOPE所代表的是期間利差 (Term Spread) 或殖利率曲線 或殖利率曲線 或殖利率曲線

得到的結果來看,SLOPE所代表的是期間利差 (Term Spread) 或殖利率曲線

得到的結果來看,SLOPE所代表的是期間利差 (Term Spread) 或殖利率曲線 的斜率,景氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長

的斜率,景氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長

的斜率,景氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長

的斜率,景氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長

28

的斜率,景氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長

的斜率,景氣繁榮過熱時,央行會採取緊縮性的貨幣政策,短期利率上升而長 期利率變動幅度較短期利率低,使得SLOPE下降。反過來說,若景氣衰退,央

期利率變動幅度較短期利率低,使得SLOPE下降。反過來說,若景氣衰退,央

期利率變動幅度較短期利率低,使得SLOPE下降。反過來說,若景氣衰退,央

期利率變動幅度較短期利率低,使得SLOPE下降。反過來說,若景氣衰退,央

期利率變動幅度較短期利率低,使得SLOPE下降。反過來說,若景氣衰退,央 行採取擴張性貨幣政策會使短期利率下降,SLOPE則會呈現上升的情形。從

期利率變動幅度較短期利率低,使得SLOPE下降。反過來說,若景氣衰退,央

行採取擴張性貨幣政策會使短期利率下降,SLOPE則會呈現上升的情形。從

行採取擴張性貨幣政策會使短期利率下降,SLOPE則會呈現上升的情形。從

行採取擴張性貨幣政策會使短期利率下降,SLOPE則會呈現上升的情形。從

行採取擴張性貨幣政策會使短期利率下降,SLOPE則會呈現上升的情形。從

行採取擴張性貨幣政策會使短期利率下降,SLOPE則會呈現上升的情形。從 實證結果SLOPE與PCA1呈正向關係,表示在景氣過熱時,SLOPE下降,此時

實證結果SLOPE與PCA1呈正向關係,表示在景氣過熱時,SLOPE下降,此時

實證結果SLOPE與PCA1呈正向關係,表示在景氣過熱時,SLOPE下降,此時

實證結果SLOPE與PCA1呈正向關係,表示在景氣過熱時,SLOPE下降,此時

實證結果SLOPE與PCA1呈正向關係,表示在景氣過熱時,SLOPE下降,此時 市場流動性較佳,流動性溢酬下降,反之亦然。而SLOPE與ℎ 1 2

實證結果SLOPE與PCA1呈正向關係,表示在景氣過熱時,SLOPE下降,此時

市場流動性較佳,流動性溢酬下降,反之亦然。而SLOPE與ℎ 、ℎ 呈正向關 、ℎ 呈正向關 、ℎ 呈正向關

市場流動性較佳,流動性溢酬下降,反之亦然。而SLOPE與ℎ

市場流動性較佳,流動性溢酬下降,反之亦然。而SLOPE與ℎ 、ℎ 呈正向關 1

2

2 2

1 1

市場流動性較佳,流動性溢酬下降,反之亦然。而SLOPE與ℎ 、ℎ 呈正向關

市場流動性較佳,流動性溢酬下降,反之亦然。而SLOPE與ℎ 、ℎ 呈正向關 係,表示在SLOPE下降時,景氣較好,投資人認為債券違約的可能性降低,反

係,表示在SLOPE下降時,景氣較好,投資人認為債券違約的可能性降低,反

係,表示在SLOPE下降時,景氣較好,投資人認為債券違約的可能性降低,反

係,表示在SLOPE下降時,景氣較好,投資人認為債券違約的可能性降低,反

2

21

1

係,表示在SLOPE下降時,景氣較好,投資人認為債券違約的可能性降低,反

係,表示在SLOPE下降時,景氣較好,投資人認為債券違約的可能性降低,反

之亦然。 之亦然。

之亦然。

之亦然。

之亦然。

之亦然。 如果以 10 年期美債互換合約價差與 10 年期美國公債殖利率之差

如果以 10 年期美債互換合約價差與 10 年期美國公債殖利率之差

如果以 10 年期美債互換合約價差與 10 年期美國公債殖利率之差

如果以 10 年期美債互換合約價差與 10 年期美國公債殖利率之差

如果以 10 年期美債互換合約價差與 10 年期美國公債殖利率之差

如果以 10 年期美債互換合約價差與 10 年期美國公債殖利率之差 (SwapSpd) 進行實證得到的結果來看,SwapSpd(互換價差)反應的是投資人

(SwapSpd) 進行實證得到的結果來看,SwapSpd(互換價差)反應的是投資人

(SwapSpd) 進行實證得到的結果來看,SwapSpd(互換價差)反應的是投資人

(SwapSpd) 進行實證得到的結果來看,SwapSpd(互換價差)反應的是投資人

(SwapSpd) 進行實證得到的結果來看,SwapSpd(互換價差)反應的是投資人

(SwapSpd) 進行實證得到的結果來看,SwapSpd(互換價差)反應的是投資人 承擔風險的意願程度。在景氣較佳的時期,投資

承擔風險的意願程度。在景氣較佳的時期,投資人願意承擔

承擔風險的意願程度。在景氣較佳的時期,投資人願意承擔更高的風險,更高的風險,

承擔風險的意願程度。在景氣較佳的時期,投資人願意承擔更高的風險,人願意承擔更高的風險,

承擔風險的意願程度。在景氣較佳的時期,投資人願意承擔更高的風險, SwapSpd會呈現下降的情形,反之若SwapSpd上升則表示市場景氣較差,市場

承擔風險的意願程度。在景氣較佳的時期,投資人願意承擔更高的風險,

SwapSpd會呈現下降的情形,反之若SwapSpd上升則表示市場景氣較差,市場

SwapSpd會呈現下降的情形,反之若SwapSpd上升則表示市場景氣較差,市場

SwapSpd會呈現下降的情形,反之若SwapSpd上升則表示市場景氣較差,市場

SwapSpd會呈現下降的情形,反之若SwapSpd上升則表示市場景氣較差,市場 流動性也不佳,投資人不願意冒太大的風險。在這樣的情形下,投資人會要求

SwapSpd會呈現下降的情形,反之若SwapSpd上升則表示市場景氣較差,市場

流動性也不佳,投資人不願意冒太大的風險。在這樣的情形下,投資人會要求

流動性也不佳,投資人不願意冒太大的風險。在這樣的情形下,投資人會要求

流動性也不佳,投資人不願意冒太大的風險。在這樣的情形下,投資人會要求

流動性也不佳,投資人不願意冒太大的風險。在這樣的情形下,投資人會要求 更多的流動性溢酬,因此PCA1、 、 是與SwapSpd呈反向關係。而SwapSpd

流動性也不佳,投資人不願意冒太大的風險。在這樣的情形下,投資人會要求

更多的流動性溢酬,因此PCA1、 、 是與SwapSpd呈反向關係。而SwapSpd

更多的流動性溢酬,因此PCA1、 、 是與SwapSpd呈反向關係。而SwapSpd

更多的流動性溢酬,因此PCA1、 、 是與SwapSpd呈反向關係。而SwapSpd

2

1

1

2

1 1

2 2

更多的流動性溢酬,因此PCA1、 、 是與SwapSpd呈反向關係。而SwapSpd 與ℎ 、ℎ 呈正向關係,表示投資人承擔風險的意願較高的時候,此時市場景氣

更多的流動性溢酬,因此PCA1、 、 是與SwapSpd呈反向關係。而SwapSpd

與ℎ 、ℎ 呈正向關係,表示投資人承擔風險的意願較高的時候,此時市場景氣

與ℎ 、ℎ 呈正向關係,表示投資人承擔風險的意願較高的時候,此時市場景氣

與ℎ 、ℎ 呈正向關係,表示投資人承擔風險的意願較高的時候,此時市場景氣

2 1

2

1

1

2

2

1

2 2

1 1

與ℎ 、ℎ 呈正向關係,表示投資人承擔風險的意願較高的時候,此時市場景氣 可能處於相對高點,使違約因子的數值下降,反之亦然。

與ℎ 、ℎ 呈正向關係,表示投資人承擔風險的意願較高的時候,此時市場景氣

可能處於相對高點,使違約因子的數值下降,反之亦然。

可能處於相對高點,使違約因子的數值下降,反之亦然。

可能處於相對高點,使違約因子的數值下降,反之亦然。

2 1

2

1

可能處於相對高點,使違約因子的數值下降,反之亦然。 從上述各表中的調整R 來看,可以得知所有自變數皆對市場利率變數擁

可能處於相對高點,使違約因子的數值下降,反之亦然。

�

從上述各表中的調整R 來看,可以得知所有自變數皆對市場利率變數擁

從上述各表中的調整R 來看,可以得知所有自變數皆對市場利率變數擁

從上述各表中的調整R 來看,可以得知所有自變數皆對市場利率變數擁

�

� �

�

從上述各表中的調整R 來看,可以得知所有自變數皆對市場利率變數擁

從上述各表中的調整R 來看,可以得知所有自變數皆對市場利率變數擁 有顯著的解釋能力。PCA1 與新流動性因子 ( 、

�

有顯著的解釋能力。PCA1 與新流動性因子 ( 、 ) 在其他市場利率因子的

有顯著的解釋能力。PCA1 與新流動性因子 ( 、 ) 在其他市場利率因子的

有顯著的解釋能力。PCA1 與新流動性因子 ( 、 ) 在其他市場利率因子的 ) 在其他市場利率因子的

1

2

有顯著的解釋能力。PCA1 與新流動性因子 ( 、 ) 在其他市場利率因子的 1 1 2 2 1 2

有顯著的解釋能力。PCA1 與新流動性因子 ( 、 ) 在其他市場利率因子的

2

2 1

1

28 28 28

28

28 28