Page 39 - 臺大管理論叢第32卷第1期

P. 39

NTU Management Review Vol. 32 No. 1 Apr. 2022

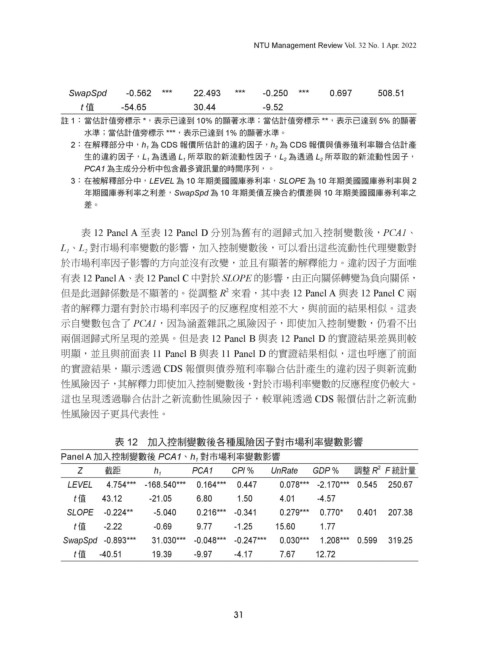

SwapSpd -0.562 *** 22.493 *** -0.250 *** 0.697 508.51

t 值 -54.65 30.44 -9.52

註 1: 當估計值旁標示 *,表示已達到 10% 的顯著水準;當估計值旁標示 **,表示已達到 5% 的顯著

水準;當估計值旁標示 ***,表示已達到 1% 的顯著水準。

2: 在解釋部分中,h 1 為 CDS 報價所估計的違約因子,h 2 為 CDS 報價與債券殖利率聯合估計產

生的違約因子,L 1 為透過 L 1 所萃取的新流動性因子,L 2 為透過 L 2 所萃取的新流動性因子,

PCA1 為主成分分析中包含最多資訊量的時間序列,。

3: 在被解釋部分中,LEVEL 為 10 年期美國國庫券利率,SLOPE 為 10 年期美國國庫券利率與 2

年期國庫券利率之利差,SwapSpd 為 10 年期美債互換合約價差與 10 年期美國國庫券利率之

差。

表 12 Panel A 至表 12 Panel D 分別為舊有的迴歸式加入控制變數後,PCA1、

L 、L 對市場利率變數的影響,加入控制變數後,可以看出這些流動性代理變數對

1

2

於市場利率因子影響的方向並沒有改變,並且有顯著的解釋能力。違約因子方面唯

有表 12 Panel A、表 12 Panel C 中對於 SLOPE 的影響,由正向關係轉變為負向關係,

2

但是此迴歸係數是不顯著的。從調整 R 來看,其中表 12 Panel A 與表 12 Panel C 兩

者的解釋力還有對於市場利率因子的反應程度相差不大,與前面的結果相似。這表

示自變數包含了 PCA1,因為涵蓋雜訊之風險因子,即使加入控制變數,仍看不出

兩個迴歸式所呈現的差異。但是表 12 Panel B 與表 12 Panel D 的實證結果差異則較

明顯,並且與前面表 11 Panel B 與表 11 Panel D 的實證結果相似,這也呼應了前面

的實證結果,顯示透過 CDS 報價與債券殖利率聯合估計產生的違約因子與新流動

性風險因子,其解釋力即使加入控制變數後,對於市場利率變數的反應程度仍較大。

這也呈現透過聯合估計之新流動性風險因子,較單純透過 CDS 報價估計之新流動

性風險因子更具代表性。

表 12 加入控制變數後各種風險因子對市場利率變數影響

Panel A 加入控制變數後 PCA1、h 1 對市場利率變數影響

2

Z 截距 h 1 PCA1 CPI % UnRate GDP % 調整 R F 統計量

LEVEL 4.754*** -168.540*** 0.164*** 0.447 0.078*** -2.170*** 0.545 250.67

t 值 43.12 -21.05 6.80 1.50 4.01 -4.57

SLOPE -0.224** -5.040 0.216*** -0.341 0.279*** 0.770* 0.401 207.38

t 值 -2.22 -0.69 9.77 -1.25 15.60 1.77

SwapSpd -0.893*** 31.030*** -0.048*** -0.247*** 0.030*** 1.208*** 0.599 319.25

t 值 -40.51 19.39 -9.97 -4.17 7.67 12.72

31