Page 34 - 臺大管理論叢第32卷第1期

P. 34

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

6

沒有非定態I (1) 的現象,故為定態的時間序列資料,因此虛假關聯或虛假迴歸

(Spurious Regression) 的問題便不會呈現。

有關共變關係的處理,基本上到目前為止,有關決定 CDS premium 因子的相

關文獻大都只認定 CDS premium 有兩個風險因子,即違約因子以及流動性風險因

子,不像 Bond Yield 的文獻會涵蓋更多的因子,例如租稅風險因子等。亦即 CDS

premium 的理論架構只反映出兩種風險因子,也就是本研究所採用的兩個因子,所

以分析架構應該無須再納入其他共變數。此外,Anderson (2017) 探討 CDS premium

的共變關係 (Comovement),發現一些基本變數 (Fundamentals) 如股價、利率或其他

變數只能解釋 23% 的共變數 (Covariance),大部分共變關係的變因乃是歸因於違約

風險和流動性風險。這篇論文的研究發現,也就應證了本研究的處理方式是合宜的。

接著,本研究嘗試透過實證分析結果探討此新流動性風險因子是否為一個良好

之流動性風險代理變數。在此,本研究將檢驗兩種新流動性風險因子 L 、L 與傳統

1

2

7

的流動性風險衡量方法如 CDS premium 買賣價差與公司債交易量 等是否有顯著相

關性,並探討哪一種新流動性風險因子較具代表性。

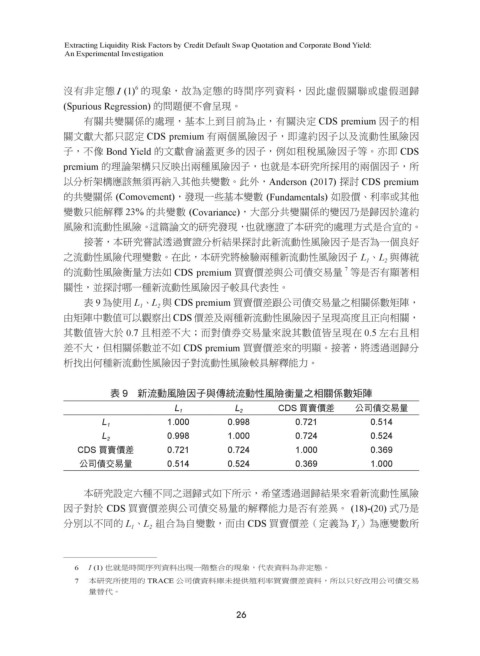

表 9 為使用 L 、L 與 CDS premium 買賣價差跟公司債交易量之相關係數矩陣,

1

2

由矩陣中數值可以觀察出 CDS 價差及兩種新流動性風險因子呈現高度且正向相關,

其數值皆大於 0.7 且相差不大;而對債券交易量來說其數值皆呈現在 0.5 左右且相

差不大,但相關係數並不如 CDS premium 買賣價差來的明顯。接著,將透過迴歸分

析找出何種新流動性風險因子對流動性風險較具解釋能力。

表 9 新流動風險因子與傳統流動性風險衡量之相關係數矩陣

CDS 買賣價差 公司債交易量

L 1 L 2

1.000 0.998 0.721 0.514

L 1

0.998 1.000 0.724 0.524

L 2

CDS 買賣價差 0.721 0.724 1.000 0.369

公司債交易量 0.514 0.524 0.369 1.000

本研究設定六種不同之迴歸式如下所示,希望透過迴歸結果來看新流動性風險

因子對於 CDS 買賣價差與公司債交易量的解釋能力是否有差異。 (18)-(20) 式乃是

分別以不同的 L 、L 組合為自變數,而由 CDS 買賣價差(定義為 Y )為應變數所

1

2

1

6 I (1) 也就是時間序列資料出現一階整合的現象,代表資料為非定態。

7 本研究所使用的 TRACE 公司債資料庫未提供殖利率買賣價差資料,所以只好改用公司債交易

量替代。

26