Page 32 - 臺大管理論叢第32卷第1期

P. 32

0.266

0.073

0.044

4 4 0.266 0.073 0.044 0.941

0.941

0.225 0.040 0.038 0.978

0.038

0.978

0.225

0.040

5 5 Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

0.022

6 6 An Experimental Investigation 0.096 0.022 1 1

0.130

0.096

0.130

表 6 主成分分析的特徵值

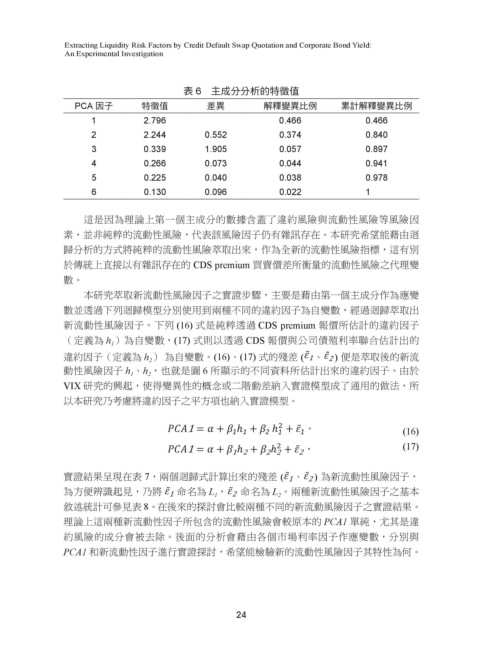

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風

PCA 因子

特徵值

累計解釋變異比例

解釋變異比例

差異

險因素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。本研究希望

險因素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。本研究希望

0.466

2.796

1

0.466

能藉由迴歸分析的方式將純粹的流動性風險萃取出來,作為全新的流動性風

能藉由迴歸分析的方式將純粹的流動性風險萃取出來,作為全新的流動性風

2 2.244 0.552 0.374 0.840

0.073

0.266

0.044

0.941

4

險指標,這有別於傳統上直接以有雜訊存在的CDS premium買賣價差所衡量

險指標,這有別於傳統上直接以有雜訊存在的CDS premium買賣價差所衡量

0.044

0.941

0.073

0.266

4

0.073

0.073

4 4 的流動性風險之代理變數。 1.905 0.044 0.044 0.057 0.941 0.897

0.941

3 0.266

0.266

0.339

0.225

0.038

5

0.978

0.040

0.040

0.038

0.978

0.225

5

4 4 0.266 0.266 5 5 的流動性風險之代理變數。 0.941 0.044 0.978 0.941

4 0.225 0.044

0.073

0.073

0.044

0.073 0.038 0.038 0.941

0.225

0.978

0.040

0.040

0.266

0.130

1

6

0.022

0.096

本研究萃取新流動性風險因子之實證步驟,主要是藉由第一個主成分作

0.022

0.096

0.9781

6

0.130

0.022 0.978

0.040

0.978

0.225

0.038

0.040

5 0.038

5 5 0.225 0.225 6 6 本研究萃取新流動性風險因子之實證步驟,主要是藉由第一個主成分作

0.038

0.040

0.096

0.096

0.022

0.130

0.130

1 1

為應變數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經

0.130

1

0.022

6

0.096

1

1

0.096

0.022

6 6 0.130 0.130 為應變數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經

0.096

0.022

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風

過迴歸萃取出新流動性風險因子。下列(16)式是純粹透過CDS premium報價所

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風

過迴歸萃取出新流動性風險因子。下列(16)式是純粹透過CDS premium報價所

約風險與流動性風險等風

這是因為理論上第一個主成分的數據含蓋了違

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風

估計的違約因子(定義為ℎ )為自變數,(17)式則以透過CDS報價與公司債殖

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風險因

估計的違約因子(定義為ℎ )為自變數,(17)式則以透過CDS報價與公司債殖

險因素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。本研究希望

險因素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。本研究希望

這是因為理論上第一個主成分的數據含蓋了違約風險與流動性風險等風約風險與流動性風險等風 。 本 研究希望

1 1

這是因為理論上第一個主成分的數據含蓋了違

,

代表該風險因子仍有雜訊存在

險因素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。本研究希望

險因素

,

並

非純粹的流動性風險

素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。本研究希望能藉由迴

利率聯合估計出的違約因子(定義為ℎ ) 為自變數。(16)、(17)式的殘差( ̃ 、

利率聯合估計出的違約因子(定義為ℎ ) 為自變數。(16)、(17)式的殘差( ̃ 、

能藉由迴歸分析的方式將純粹的流動性風險萃取出來,作為全新的流動性風

能藉由迴歸分析的方式將純粹的流動性風險萃取出來,作為全新的流動性風

險因素

非純粹的流動性風險

,

,

2 2

並

性本研究希望。本研究希望

險因素,並非純粹的流動性風險,代表該風險因子仍有雜訊存在。代表該風險因子仍有雜訊存在 取 出 來 , 作 為 全 新 的 流 動 性 風 1 1

析

能

能藉由迴歸分析的方式將純粹的流動性風險萃取出來,作為全新的流動性風

由

歸

方

式

的

動

純

萃

迴

的

粹

流

險

風

分

藉

將

歸分析的方式將純粹的流動性風險萃取出來,作為全新的流動性風險指標,這有別

̃ )便是萃取後的新流動性風險因子ℎ 、ℎ ,也就是圖6所顯示的不同資料所

險指標,這有別於傳統上直接以有雜訊存在的CDS premium買賣價差所衡量

2 ̃ )便是萃取後的新流動性風險因子ℎ 、ℎ ,也就是圖6所顯示的不同資料所

CDS

premium

1 1

2

2 2

能

能藉由迴歸分析的方式將純 指 標 ,這 有 險指標,這有別於傳統上直接以有雜訊存在的CDS premium買賣價差所衡量

的

迴

險粹的流動性風險萃取出來,作為全新的流動性風方式將純粹的流動性風險萃取出來,作為全新的流動性風

析

分

歸

由

藉

接

直

於

別

傳

統

上

以有

險指標,這有別於傳統上直接以有雜訊存在的CDS premium買賣價差所衡量

訊

雜

在

存

的

買賣價差所衡量

於傳統上直接以有雜訊存在的 CDS premium 買賣價差所衡量的流動性風險之代理變

的流動性風險之代理變數。

估計出來的違約因子。由於VIX研究的興起,使得變異性的概念或二階動差納

估計出來的違約因子。由於VIX研究的興起,使得變異性的概念或二階動差納

的流動性風險之代理變數。

險指標,這有別於傳統上直接以有雜訊存在的CDS

有

的流動性風險之代理變數。 premium買賣價差所衡量傳統上直接以有雜訊存在的CDS premium買賣價差所衡量

標

,這

於

別

險

指

的流動性風險之代理變數。

數。

入實證模型成了通用的做法,所以本研究乃考慮將違約因子之平方項也納入

入實證模型成了通用的做法,所以本研究乃考慮將違約因子之平方項也納入

的流動性風險之代理變數。 的流動性風險之代理變數。 本研究萃取新流動性風險因子之實證步驟,主要是藉由第一個主成分作

本研究萃取新流動性風險因子之實證步驟,主要是藉由第一個主成分作

本研究萃取新流動性風險因子之實證步驟,主

本研究萃取新流動性風險因子之實證步驟,主要是藉由第一個主成分作

要是藉由第一個主成分作

本研究萃取新流動性風險因子之實證步驟,主要是藉由第一個主成分作為應變

實證模型。

實證模型。

為應變數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經

為應變數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經

歸要是藉由第一個主成分作要是藉由第一個主成分作

本研究萃取新流動性風險因子之實證步驟,主本研究萃取新流動性風險因子之實證步驟,主 使 用 到 兩 種 不 同 的 違 約 因 子 為 自 變 數 , 經

別

並

列

數

迴

應

下

分

變

型

模

過

透

為

為應變數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經

數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經過迴歸萃取出

過迴歸萃取出新流動性風險因子。下列(16)式是純粹透過CDS premium

1 1 ℎ ℎ ̃ (16)

1 ℎ ℎ ̃ (16) 報價所

� �

1

過迴歸萃取出新流動性風險因子。下列(16)式是純粹透過CDS premium報價所

6

1

)

(

變

透

使

為

型

應

並

歸

2 2

1 1

模

別

兩

到

用

數

種

迴

分

為應變數並透過下列迴歸模型分別使用到兩種不同的違約因子為自變數,經 1 1 CDS premiu m 報價所

過

列

過迴歸萃取出新流動性風險因子同的違約因子為自變數,經

1 1

不

下

過迴歸萃取出新流動性風險因子。下列(16)式是純粹透過CDS premium報價所

式是純粹透過

。

下列

新流動性風險因子。下列 (16) 式是純粹透過 CDS premium 報價所估計的違約因子

1 ℎ ℎ ε , (17)

1 2 ℎ ℎ ε� , (17)

� �

估計的違約因子(定義為ℎ )為自變數,(17)式則以透過CDS報價與公司債殖

�

1

(

)

CDS

6

1

估計的違約因子(定義為ℎ )為自變數,(17)式則以透過CDS報價與公司債殖

2

2 2

2 2 2

過迴歸萃取出新流動性風險因子。下列(16)式是純粹透過CDS premium報價所premium報價所

。

下列

1 2 1

過迴歸萃取出新流動性風險因子

估計的違約因子(定義為ℎ )為自變數,(17)式則以透過CDS報價與公司債殖)為自變數,(17)式則以透過CDS報價與公司債殖

(定義為 h )為自變數,(17) 式則以透過 CDS 報價與公司債殖利率聯合估計出的

估計的違約因子(定義為ℎ

式是純粹透過 1

1

1 1

利率聯合估計出的違約因子(定義為ℎ ) 為自變數。(16)、(17)式的殘差( ̃ 、

利率聯合估計出的違約因子(定義為ℎ ) 為自變數。(16)、(17)式的殘差( ̃ 、

1

)

(

6

(

1

2

實證結果呈現在表7,兩個迴歸式計算出來的殘差( ̃ 、 ̃ )為新流動性

1

違約因子(定義為 h ) 為自變數。(16)、(17) 式的殘差 ( 1、 、 ̃ )為新流動性

估計的違約因子(定義為ℎ )為自變數,(17)式則以透過CDS報價與公司債殖)為自變數,(17)式則以透過CDS報價與公司債殖 7 ) 1 2 2 ) 便是萃取後的新流 1

式的殘差

)

。

利率聯合估計出的違約因子(定義為ℎ ) 為自變數。(16)、(17)式的殘差( ̃ 、

、

利率聯合估計出的違約因子

、

(定義為

(

實證結果呈現在表7,兩個迴歸式計算出來的殘差( ̃

估計的違約因子(定義為ℎ

̃

ℎ

為自變數 2

2

1

1

2 2

1 1

̃ )便是萃取後的新流動性風險因子ℎ 、ℎ ,也就是圖6所顯示的不同資料所

2

1

2

風險因子,為方便辨識起見,乃將 ̃ 命名為 , ̃ 命名為 。兩種新流動性風

動性風險因子 h 、h ,也就是圖 6 所顯示的不同資料所估計出來的違約因子。由於

1 ) 為自變數。(16)、(17)式的殘差( ̃ 、

風險因子,為方便辨識起見,乃將 ̃ 命名為 , ̃ 命名為 。兩種新流動性風

利率聯合估計出的違約因子利率聯合估計出的違約因子 ̃ )便是萃取後的新流動性風險因子ℎ 、ℎ ,也就是圖6所顯示的不同資料所

̃ )便是萃取後的新流動性風險因子ℎ 、ℎ ,也就是圖6所顯示的不同資料所)便是萃取後的新流動性風險因子ℎ 、ℎ ,也就是圖6所顯示的不同資料所

̃(定義為ℎ ) 為自變數。((定義為ℎ

2

2

216)、(17)式的殘差( ̃ 、1

2

1 1

2 2

1

2 2

2 2

1 1

2 2 2 估計出來的違約因子。由於VIX研究的興起,使得變異性的概念或二階動差納

1 1 1

6

估計出來的違約因子。由於VIX研究的興起,使得變異性的概念或二階動差納

VIX

VIX 研究的興起,使得變異性的概念或二階動差納入實證模型成了通用的做法,所

̃ )便是萃取後的新流動性風險因子)便是萃取後的新流動性風險因子 也就是圖 6 所顯示的不同資料所

、

,

,

所顯示的不同資料所

、

險因子之基本敘述統計可參見表8。在後來的探討會比較兩種不同的新流動風

也就是圖

研究的興起

。

險因子之基本敘述統計可參見表8。在後來的探討會比較兩種不同的新流動風

使得變異性的概念或二階動差納

估計出來的違約因子。由於VIX研究的興起,使得變異性的概念或二階動差納

,

ℎ

̃

ℎ

ℎ

ℎ

2

1

2 2 估計出來的違約因子 1 由於 2

入實證模型成了通用的做法,所以本研究乃考慮將違約因子之平方項也納入

VIX

入實證模型成了通用的做法,所以本研究乃考

以本研究乃考慮將違約因子之平方項也納入實證模型。慮將違約因子之平方項也納入

險因子之實證結果。理論上這兩種新流動性因子所包含的流動性風險會較原

,

使得變異性的概念或二階動差納

由於

研究的興起

,

估計出來的違約因子。由於VIX。 研究的興起 通 使得變異性的概念或二階動差納 違 約 因 子 之 平 方 項 也 納 入

估計出來的違約因子

用

了

將

所

以

本

,

究

做

法

乃

研

慮

考

的

證

入實證模型成了通用的做法,所以本研究乃考慮將違約因子之平方項也納入

型

實

險因子之實證結果。理論上這兩種新流動性因子所包含的流動性風險會較原

入

模

成

實證模型。

實證模型。

實證模型。

約

平

違

之

將

子

研

方

因

通

項

了

,

子

做

以

乃

將

究

研

慮

本

法

違

本

慮

因

考

約

的

所

用

考

成

實

項

也

納

方

入

入實證模型成了通用的做法, 本的PCA1單純,尤其是違約風險的成分會被去除。後面的分析會藉由各個市

所

究

入

納

入

之

平

以

型

也

模

乃

證

實證模型。

本的PCA1單純,尤其是違約風險的成分會被去除。後面的分析會藉由各個市

1 = ℎ ℎ ̃ (16)

,

�

(16)

2

1 = ℎ ℎ ̃ (16)

1

� � 1 1

實證模型。 實證模型。 場利率因子作應變數,分別與PCA1和新流動性因子進行實證探討,希望能檢

1 ℎ ℎ ̃ (16)

6

1

)

(

1 �

場利率因子作應變數,分別與PCA1和新流動性因子進行實證探討,希望能檢

1 1

1

1

2

1

ℎ

ℎ

̃

1 = ℎ ℎ ̃ , (17)

1 1

1

1

2 2

1 1

1 1

�

(17)

1 ℎ (16)

2 2 �

驗新的流動性風險因子其特性為何。 ℎ ε� , (17)

1 2

2

�

1 =

1 ℎ ℎ ̃ ℎ � ̃ � � ℎ ℎ ̃ , (17)

ℎ

ℎ

驗新的流動性風險因子其特性為何。 ℎ ε� , (17) 1 (16) 1

1 2

2 2

2

1

1 1

1 1 2 1 1 1 2 1 1 2 2 2 2

2

2 22

1 ℎ ℎ ε , (17) (17)

�

�

,

2 2 1 2 實證結果呈現在表7,兩個迴歸式計算出來的殘差( ̃ 、 ̃ )為新流動性

�

ε

ℎ

ℎ

�

1

實證結果呈現在表7,兩個迴歸式計算出來的殘差( ̃ 、 ̃ )為新流動性

1 2

2

2 2 2

2

1

表 7 新流動性因子的萃取

表 7 新流動性因子的萃取

實證結果呈現在表7,兩個迴歸式計算出來的殘差( 、 2 ) 為新流動性風險因子,

實證結果呈現在表7,兩個迴歸式計算出來的殘差( ̃

實證結果呈現在表 7,兩個迴歸式計算出來的殘差 ( ̃ 、 ̃ )為新流動性、 ̃ )為新流動性 2

1

2

1 1

風險因子,為方便辨識起見,乃將 ̃ 命名為 , ̃ 命名為 。兩種新流動性風

7

風險因子,為方便辨識起見,乃將 ̃ 命名為 , ̃ 命名為 。兩種新流動性風

2

2

1

實證結果

呈現在表

為方便辨識起見

Panel A (16)式迴歸結果 1 命名為 L , 2 命名為 L 。兩種新流動性風險因子之基本

,

,

命名為

風險因子為方便辨識起見,乃將

風險因子,為方便辨識起見,乃將 ̃ 命名為 , ̃ 命名為 。兩種新流動性風

Panel A (16)式迴歸結果

實證結果呈現在表7,兩個迴歸式計算出來的殘差( ̃,兩個迴歸式計算出來的殘差( ̃ 1 1 1 1 , 1 ̃1 命名為 2 1 。 兩 種 新流動性風

̃

乃將 、 ̃ )為新流動性、 ̃ )為新流動性 2

2

1 12

2 2

2 2

險因子之基本敘述統計可參見表8。在後來的探討會比較兩種不同的新流動風

險因子之基本敘述統計可參見表8。在後來的探討會比較兩種不同的新流動風

風險因子

,

,

乃將

命名為

為方便辨識起見 敘述統計可參見表 8。在後來的探討會比較兩種不同的新流動風險因子之實證結果。

,

。

在後來的探討會比較兩種不同的新流動風

險因子之基本敘述統計可參見表8。在後來的探討會比較兩種不同的新流動風

截距

ℎ

ℎ

Y Y

̃

風險因子,為方便辨識起見,乃將 ̃ 命名為 , ̃ 命名為 ̃ 2 8 。兩種新流動性風命名為 。兩種新流動性風 調整R F 統計量

調整R F 統計量

截距

� �

� �

險因子之基本敘述統計可參見表 21

2

1

1

1

2

ℎ

1 ℎ

險因子之實證結果。理論上這兩種新流動性因子所包含的流動性風險會較原

1

1 1

8

險因子之實證結果。理論上這兩種新流動性因子所包含的流動性風險會較原

理論上這兩種新流動性因子所包含的流動性風險會較原本的 PCA1 單純,尤其是違

。

險因子之基本敘述統計可參見表8。在後來的探討會比較兩種不同的新流動風在後來的探討會比較兩種不同的新流動風 動 0.629 險 會 較 原

險因子之基本敘述統計可參見表

果

**

證

**

動

包

險

險因子之實證結果。理論上這兩種新流動性因子所包含的流動性風險會較原

所

***

含

7365.077

7365.077

子

流

性

因

0.629

性

新

的

***

結

風

流

583.62

583.62

。

上

子

兩

實

這

因

PCA1 -1.767 *** 62.844

PCA1 -1.767 *** 62.844

論

理

之

種

本的PCA1單純,尤其是違約風險的成分會被去除。後面的分析會藉由各個市

約風險的成分會被去除。後面的分析會藉由各個市場利率因子作應變數,分別與

本的PCA1單純,尤其是違約風險的成分會被去除。後面的分析會藉由各個市

結

險

證

本的兩種新流動性因子所包含的流動性風險會較原。理論上這兩種新流動性因子所包含的流動性風險會較原

果

1477.48

t 值 -20.90

1477.48

險因子之實證結果。理論上這 PCA1 單純 , 尤其是違約風險的成分會被去除 。 後面的分析會藉由各個市

因

2.34

t 值 -20.90

子

實

2.34

之

本的PCA1單純,尤其是違約風險的成分會被去除。後面的分析會藉由各個市

場利率因子作應變數,分別與PCA1和新流動性因子進行實證探討,希望能檢

PCA1 和新流動性因子進行實證探討,希望能檢驗新的流動性風險因子其特性為何。

PCA1

P

C

場利率因子作應變數,分別與PCA1和新流動性因子進行實證探討,希望能檢

1

A

,

單純

本的

本的PCA1單純,尤其是違約風險的成分會被去除。後面的分析會藉由各個市後面的分析會藉由各個市 , 希望能檢

Panel B (17)式迴歸結果

。

尤其是違約風險的成分會被去除

場利率因子作應變數,分別與PCA1和新流動性因子進行實證探討,希望能檢

場利率因子作應變數

和新流動性因子進行實證探討

Panel B (17)式迴歸結果

分別與

,

驗新的流動性風險因子其特性為何。

驗新的流動性風險因子其特性為何。

C

P

A

1

驗新的流動性風險因子其特性為何。

場利率因子作應變數,分別與PCA1和新流動性因子進行實證探討,希望能檢,希望能檢 調整R F 統計量

和新流動性因子進行實證探討

,

場利率因子作應變數

分別與

驗新的流動性風險因子其特性為何。

ℎ

ℎ

截距

Y Y

調整R F 統計量

截距

� �

� �

ℎ

2 ℎ

2 2

驗新的流動性風險因子其特性為何。 驗新的流動性風險因子其特性為何。 2 * * 表 7 新流動性因子的萃取 0.639 607.37

***

***

6584.749

6584.749

PCA1 -1.840 *** 47.445

0.639

PCA1 -1.840 *** 47.445

607.37

表 7 新流動性因子的萃取

表

1.72

1.72

5.06

5.06

t 值 -17.93 表 7 新流動性因子的萃取 7 新流動性因子的萃取

Panel A (16)式迴歸結果

t 值 -17.93

A 表 Panel A (16)式迴歸結果

P 表 7 新流動性因子的萃取 7 新流動性因子的萃取 24

1

(

l

Panel A (16)式迴歸結果

n

)

a

e

6

式迴歸結果

�

調整R F 統計量

ℎ

ℎ

截距

Y

n

6

A

Panel A (16)式迴歸結果 式迴歸結果 Y 截距 ℎ ℎ ℎ � 調整 R � � F 統計量 � �

e

l

1

(

a

P

)

� �

調整R F 統計量

ℎ

Y Y

截距

1

1

截距

調整R F 統計量

ℎ

ℎ

1

1

0.629

**

1 1

1 1

0.629

7365.077

� -1.767 *** 62.844

24

583.62

***

PCA1

Y 截距 截距 PCA1 -1.767 *** 62.844 24 ** � 7365.077 *** 583.62 583.62

***

***

ℎ

0.629

7365.077

0.629

583.62

PCA1 -1.767 *** 62.844

**

** 調整R F 統計量

62.844 ℎ

Y

-1.767

*** ℎ

�

7365.077 F 統計量

�

PCA1 ℎ

調整R

1 1 t 值 -20.90 1 2.34 1477.48

1

2.34

0.629

PCA1 -1.767 *** 62.844 *** 值 ** t 值 -20.90 0.629 1477.48 1477.48

-1.767

20.90 **

1477.48

583.62

t

PCA1

-

2.34 ***7365.077

2.34

t 值 -20.90 7365.077 62.844

583.62

***

Panel B (17)式迴歸結果

t 值 -20.90 值 -20.90 2.34 a n e 2.34 Panel B (17)式迴歸結果

( 1477.48 1477.48

t

1

B

Panel B (17)式迴歸結果

7

l

)

P

式迴歸結果

Y

�

調整R F 統計量

截距

� �

ℎ

ℎ

e

l

a

(

B

1

P

7

n

Panel B (17)式迴歸結果 式迴歸結果 Y 截距 ℎ ℎ � � ℎ � 調整 F 統計量 � �

)

調整R F 統計量

ℎ

截距

Y Y

ℎ

2

2

截距

調整R F 統計量

R

ℎ

2

2

*

0.639

2 2

2 2

607.37

0.639

� -1.840 *** 47.445

*

***

6584.749

PCA1

Y 截距 截距 ℎ ℎ PCA1 -1.840 *** 47.445 調整R � 6584.749 *** 607.37 607.37

PCA1 -1.840 *** 47.445

Y

607.37

6584.749

***

0.639

PCA1

* * 調整R F 統計量

-1.840

***

0.639

47.445 ℎ

�

6584.749 F 統計量

�

*** ℎ

2

2

2 2 t 值 -17.93 1.72 5.06

5.06

0.639 ***

-1.840

-

PCA1

1.72 ***6584.749

1.72

17.93 6584.749 *

PCA1 -1.840 *** 47.445 *** * 47.445 t 值 -17.93 1.72 5.06 607.370.639 607.37

t 值 -17.93

5.06

t

值

-

t

t 值 -17.93 17.93 1.72 1.72 5.06 5.06

值

24

24

24 24

24 24