Page 33 - 臺大管理論叢第32卷第1期

P. 33

NTU Management Review Vol. 32 No. 1 Apr. 2022

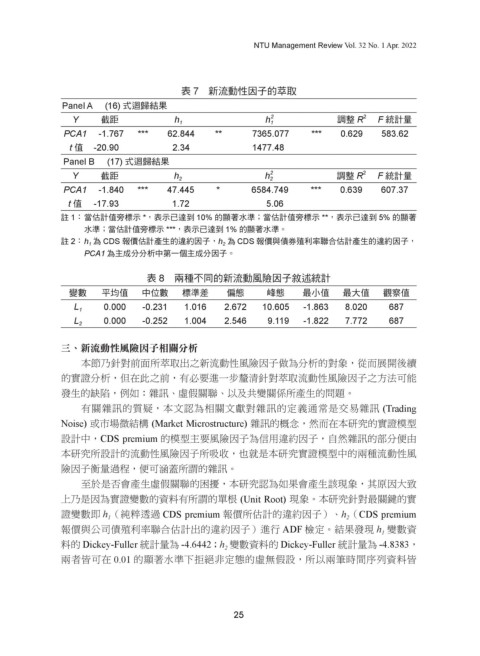

表 7 新流動性因子的萃取

Panel A (16) 式迴歸結果

Y 截距 h 1 h 1 2 調整 R 2 F 統計量

PCA1 -1.767 *** 62.844 ** 7365.077 *** 0.629 583.62

t 值 -20.90 2.34 1477.48

Panel B (17) 式迴歸結果

Y 截距 h 2 h 2 2 調整 R 2 F 統計量

PCA1 -1.840 *** 47.445 * 6584.749 *** 0.639 607.37

t 值 -17.93 1.72 5.06

註 1: 當估計值旁標示 *,表示已達到 10% 的顯著水準;當估計值旁標示 **,表示已達到 5% 的顯著

水準;當估計值旁標示 ***,表示已達到 1% 的顯著水準。

註 2: h 1 為 CDS 報價估計產生的違約因子,h 2 為 CDS 報價與債券殖利率聯合估計產生的違約因子,

PCA1 為主成分分析中第一個主成分因子。

表 8 兩種不同的新流動風險因子敘述統計

變數 平均值 中位數 標準差 偏態 峰態 最小值 最大值 觀察值

0.000 -0.231 1.016 2.672 10.605 -1.863 8.020 687

L 1

0.000 -0.252 1.004 2.546 9.119 -1.822 7.772 687

L 2

三、新流動性風險因子相關分析

本節乃針對前面所萃取出之新流動性風險因子做為分析的對象,從而展開後續

的實證分析,但在此之前,有必要進一步釐清針對萃取流動性風險因子之方法可能

發生的缺陷,例如:雜訊、虛假關聯、以及共變關係所產生的問題。

有關雜訊的質疑,本文認為相關文獻對雜訊的定義通常是交易雜訊 (Trading

Noise) 或市場微結構 (Market Microstructure) 雜訊的概念,然而在本研究的實證模型

設計中,CDS premium 的模型主要風險因子為信用違約因子,自然雜訊的部分便由

本研究所設計的流動性風險因子所吸收,也就是本研究實證模型中的兩種流動性風

險因子衡量過程,便可涵蓋所謂的雜訊。

至於是否會產生虛假關聯的困擾,本研究認為如果會產生該現象,其原因大致

上乃是因為實證變數的資料有所謂的單根 (Unit Root) 現象。本研究針對最關鍵的實

證變數即 h (純粹透過 CDS premium 報價所估計的違約因子)、h (CDS premium

2

1

報價與公司債殖利率聯合估計出的違約因子)進行 ADF 檢定。結果發現 h 變數資

1

料的 Dickey-Fuller 統計量為 -4.6442;h 變數資料的 Dickey-Fuller 統計量為 -4.8383,

2

兩者皆可在 0.01 的顯著水準下拒絕非定態的虛無假設,所以兩筆時間序列資料皆

25