Page 40 - 臺大管理論叢第32卷第1期

P. 40

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

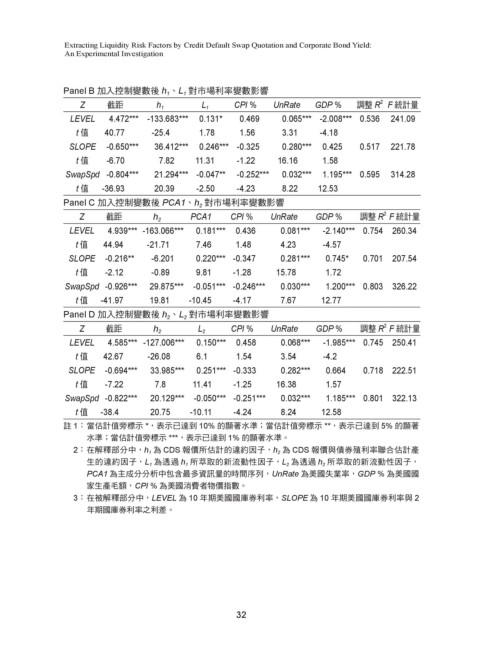

Panel B 加入控制變數後 h 1 、L 1 對市場利率變數影響

2

Z 截距 h 1 L 1 CPI % UnRate GDP % 調整 R F 統計量

LEVEL 4.472*** -133.683*** 0.131* 0.469 0.065*** -2.008*** 0.536 241.09

t 值 40.77 -25.4 1.78 1.56 3.31 -4.18

SLOPE -0.650*** 36.412*** 0.246*** -0.325 0.280*** 0.425 0.517 221.78

t 值 -6.70 7.82 11.31 -1.22 16.16 1.58

SwapSpd -0.804*** 21.294*** -0.047** -0.252*** 0.032*** 1.195*** 0.595 314.28

t 值 -36.93 20.39 -2.50 -4.23 8.22 12.53

Panel C 加入控制變數後 PCA1、h 2 對市場利率變數影響

2

Z 截距 h 2 PCA1 CPI % UnRate GDP % 調整 R F 統計量

LEVEL 4.939*** -163.066*** 0.181*** 0.436 0.081*** -2.140*** 0.754 260.34

t 值 44.94 -21.71 7.46 1.48 4.23 -4.57

SLOPE -0.216** -6.201 0.220*** -0.347 0.281*** 0.745* 0.701 207.54

t 值 -2.12 -0.89 9.81 -1.28 15.78 1.72

SwapSpd -0.926*** 29.875*** -0.051*** -0.246*** 0.030*** 1.200*** 0.803 326.22

t 值 -41.97 19.81 -10.45 -4.17 7.67 12.77

Panel D 加入控制變數後 h 2 、L 2 對市場利率變數影響

2

Z 截距 h 2 L 2 CPI % UnRate GDP % 調整 R F 統計量

LEVEL 4.585*** -127.006*** 0.150*** 0.458 0.068*** -1.985*** 0.745 250.41

t 值 42.67 -26.08 6.1 1.54 3.54 -4.2

SLOPE -0.694*** 33.985*** 0.251*** -0.333 0.282*** 0.664 0.718 222.51

t 值 -7.22 7.8 11.41 -1.25 16.38 1.57

SwapSpd -0.822*** 20.129*** -0.050*** -0.251*** 0.032*** 1.185*** 0.801 322.13

t 值 -38.4 20.75 -10.11 -4.24 8.24 12.58

註 1: 當估計值旁標示 *,表示已達到 10% 的顯著水準;當估計值旁標示 **,表示已達到 5% 的顯著

水準;當估計值旁標示 ***,表示已達到 1% 的顯著水準。

2: 在解釋部分中,h 1 為 CDS 報價所估計的違約因子,h 2 為 CDS 報價與債券殖利率聯合估計產

生的違約因子,L 1 為透過 h 1 所萃取的新流動性因子,L 2 為透過 h 2 所萃取的新流動性因子,

PCA1 為主成分分析中包含最多資訊量的時間序列,UnRate 為美國失業率,GDP % 為美國國

家生產毛額,CPI % 為美國消費者物價指數。

3: 在被解釋部分中,LEVEL 為 10 年期美國國庫券利率,SLOPE 為 10 年期美國國庫券利率與 2

年期國庫券利率之利差。

32