Page 29 - 臺大管理論叢第32卷第1期

P. 29

NTU Management Review Vol. 32 No. 1 Apr. 2022

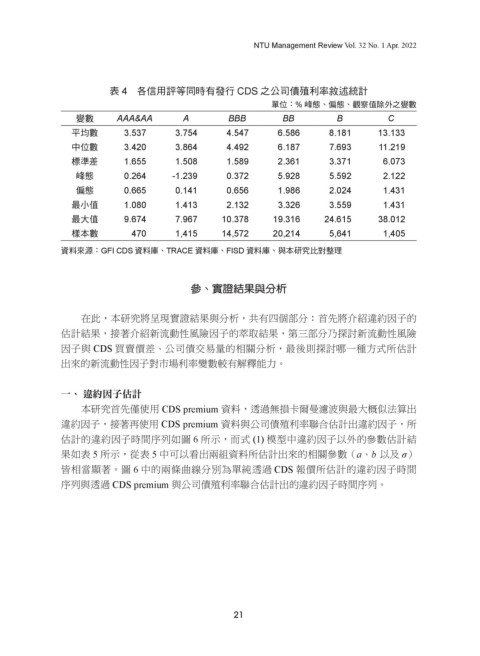

表 4 各信用評等同時有發行 CDS 之公司債殖利率敘述統計

單位:% 峰態、偏態、觀察值除外之變數

變數 AAA&AA A BBB BB B C

平均數 3.537 3.754 4.547 6.586 8.181 13.133

中位數 3.420 3.864 4.492 6.187 7.693 11.219

標準差 1.655 1.508 1.589 2.361 3.371 6.073

峰態 0.264 -1.239 0.372 5.928 5.592 2.122

偏態 0.665 0.141 0.656 1.986 2.024 1.431

最小值 1.080 1.413 2.132 3.326 3.559 1.431

最大值 9.674 7.967 10.378 19.316 24.615 38.012

樣本數 470 1,415 14,572 20,214 5,641 1,405

資料來源:GFI CDS 資料庫、TRACE 資料庫、FISD 資料庫、與本研究比對整理

參、實證結果與分析

在此,本研究將呈現實證結果與分析,共有四個部分:首先將介紹違約因子的

估計結果,接著介紹新流動性風險因子的萃取結果,第三部分乃探討新流動性風險

因子與 CDS 買賣價差、公司債交易量的相關分析,最後則探討哪一種方式所估計

出來的新流動性因子對市場利率變數較有解釋能力。

一、 違約因子估計

本研究首先僅使用 CDS premium 資料,透過無損卡爾曼濾波與最大概似法算出

違約因子,接著再使用 CDS premium 資料與公司債殖利率聯合估計出違約因子,所

估計的違約因子時間序列如圖 6 所示,而式 (1) 模型中違約因子以外的參數估計結

果如表 5 所示,從表 5 中可以看出兩組資料所估計出來的相關參數(a、b 以及 σ)

皆相當顯著。圖 6 中的兩條曲線分別為單純透過 CDS 報價所估計的違約因子時間

序列與透過 CDS premium 與公司債殖利率聯合估計出的違約因子時間序列。

21