Page 30 - 臺大管理論叢第32卷第1期

P. 30

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

0.03

0.025

0.02

違約因子

0.015

0.01

0.005

0

20020906 20040425 20051211 20070729 20090315 20101031 20120617 20140202 20150920

-0.005

日期

透過CDS報價與債券殖利率聯合估計 透過CDS報價估計

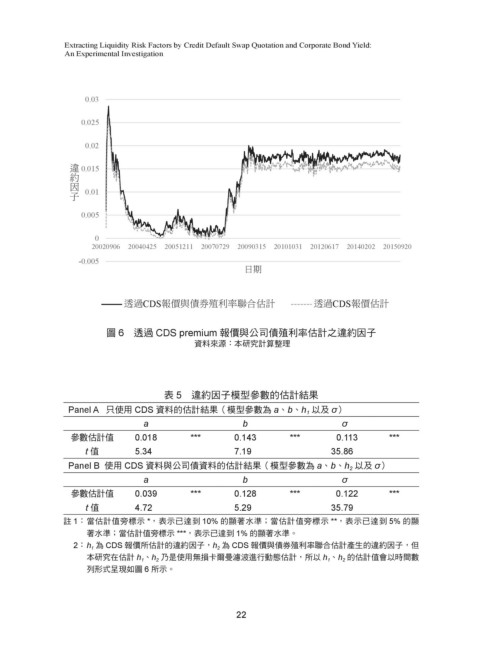

圖 6 透過 CDS premium 報價與公司債殖利率估計之違約因子

資料來源:本研究計算整理

表 5 違約因子模型參數的估計結果

Panel A 只使用 CDS 資料的估計結果(模型參數為 a、b、h 1 以及 σ)

a b σ

參數估計值 0.018 *** 0.143 *** 0.113 ***

t 值 5.34 7.19 35.86

Panel B 使用 CDS 資料與公司債資料的估計結果(模型參數為 a、b、h 2 以及 σ)

a b σ

參數估計值 0.039 *** 0.128 *** 0.122 ***

t 值 4.72 5.29 35.79

註 1: 當估計值旁標示 *,表示已達到 10% 的顯著水準;當估計值旁標示 **,表示已達到 5% 的顯

著水準;當估計值旁標示 ***,表示已達到 1% 的顯著水準。

2: h 1 為 CDS 報價所估計的違約因子,h 2 為 CDS 報價與債券殖利率聯合估計產生的違約因子,但

本研究在估計 h 1 、h 2 乃是使用無損卡爾曼濾波進行動態估計,所以 h 1 、h 2 的估計值會以時間數

列形式呈現如圖 6 所示。

22