Page 28 - 臺大管理論叢第32卷第1期

P. 28

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

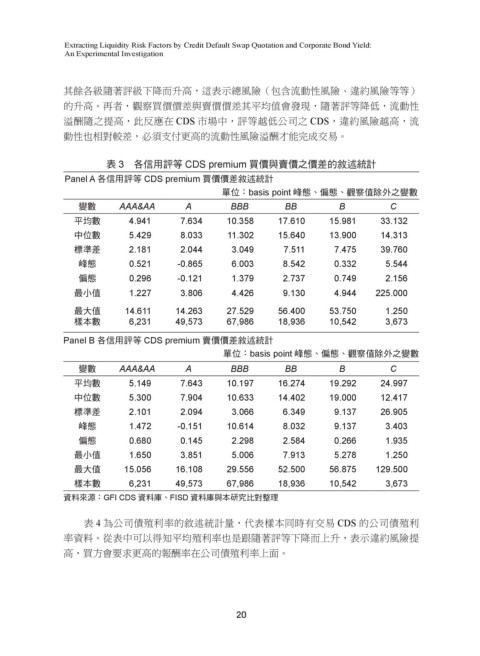

其餘各級隨著評級下降而升高,這表示總風險(包含流動性風險、違約風險等等)

的升高。再者,觀察買價價差與賣價價差其平均值會發現,隨著評等降低,流動性

溢酬隨之提高,此反應在 CDS 市場中,評等越低公司之 CDS,違約風險越高,流

動性也相對較差,必須支付更高的流動性風險溢酬才能完成交易。

表 3 各信用評等 CDS premium 買價與賣價之價差的敘述統計

Panel A 各信用評等 CDS premium 買價價差敘述統計

單位:basis point 峰態、偏態、觀察值除外之變數

變數 AAA&AA A BBB BB B C

平均數 4.941 7.634 10.358 17.610 15.981 33.132

中位數 5.429 8.033 11.302 15.640 13.900 14.313

標準差 2.181 2.044 3.049 7.511 7.475 39.760

峰態 0.521 -0.865 6.003 8.542 0.332 5.544

偏態 0.296 -0.121 1.379 2.737 0.749 2.156

最小值 1.227 3.806 4.426 9.130 4.944 225.000

最大值 14.611 14.263 27.529 56.400 53.750 1.250

樣本數 6,231 49,573 67,986 18,936 10,542 3,673

Panel B 各信用評等 CDS premium 賣價價差敘述統計

單位:basis point 峰態、偏態、觀察值除外之變數

變數 AAA&AA A BBB BB B C

平均數 5.149 7.643 10.197 16.274 19.292 24.997

中位數 5.300 7.904 10.633 14.402 19.000 12.417

標準差 2.101 2.094 3.066 6.349 9.137 26.905

峰態 1.472 -0.151 10.614 8.032 9.137 3.403

偏態 0.680 0.145 2.298 2.584 0.266 1.935

最小值 1.650 3.851 5.006 7.913 5.278 1.250

最大值 15.056 16.108 29.556 52.500 56.875 129.500

樣本數 6,231 49,573 67,986 18,936 10,542 3,673

資料來源:GFI CDS 資料庫、FISD 資料庫與本研究比對整理

表 4 為公司債殖利率的敘述統計量,代表樣本同時有交易 CDS 的公司債殖利

率資料。從表中可以得知平均殖利率也是跟隨著評等下降而上升,表示違約風險提

高,買方會要求更高的報酬率在公司債殖利率上面。

20