Page 27 - 臺大管理論叢第32卷第1期

P. 27

NTU Management Review Vol. 32 No. 1 Apr. 2022

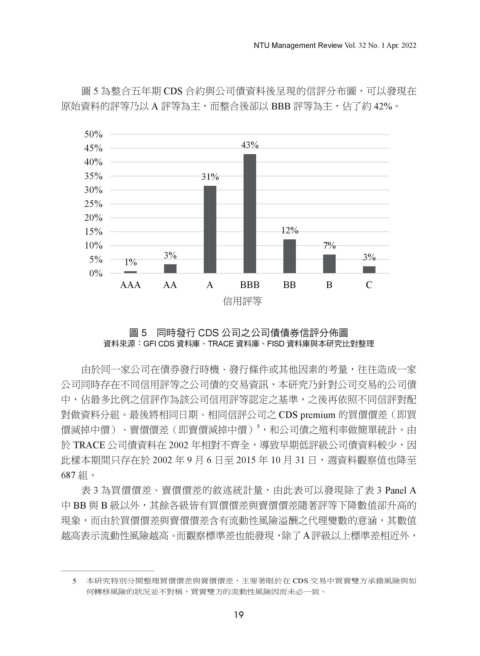

圖 5 為整合五年期 CDS 合約與公司債資料後呈現的信評分布圖,可以發現在

原始資料的評等乃以 A 評等為主,而整合後卻以 BBB 評等為主,佔了約 42%。

50%

45% 43%

40%

35% 31%

30%

25%

20%

15% 12%

10% 7%

5% 1% 3% 3%

0%

AAA AA A BBB BB B C

信用評等

圖 5 同時發行 CDS 公司之公司債債券信評分佈圖

資料來源:GFI CDS 資料庫、TRACE 資料庫、FISD 資料庫與本研究比對整理

由於同一家公司在債券發行時機、發行條件或其他因素的考量,往往造成一家

公司同時存在不同信用評等之公司債的交易資訊,本研究乃針對公司交易的公司債

中,佔最多比例之信評作為該公司信用評等認定之基準,之後再依照不同信評對配

對做資料分組。最後將相同日期、相同信評公司之 CDS premium 的買價價差(即買

5

價減掉中價)、賣價價差(即賣價減掉中價) ,和公司債之殖利率做簡單統計。由

於 TRACE 公司債資料在 2002 年相對不齊全,導致早期低評級公司債資料較少,因

此樣本期間只存在於 2002 年 9 月 6 日至 2015 年 10 月 31 日,週資料觀察值也降至

687 組。

表 3 為買價價差、賣價價差的敘述統計量,由此表可以發現除了表 3 Panel A

中 BB 與 B 級以外,其餘各級皆有買價價差與賣價價差隨著評等下降數值卻升高的

現象,而由於買價價差與賣價價差含有流動性風險溢酬之代理變數的意涵,其數值

越高表示流動性風險越高。而觀察標準差也能發現,除了A評級以上標準差相近外,

5 本研究特別分開整理買價價差與賣價價差,主要著眼於在 CDS 交易中買賣雙方承擔風險與如

何轉移風險的狀況並不對稱,買賣雙方的流動性風險因而未必一致。

19