213 / 372

213 / 372

臺大管理論叢

第

26

卷第

2

期

213

果,國內外文獻上已提出一些證據

(Peecher, 1996; Jeffrey, Weatherholt, and Lo, 1996;

Lord and DeZoort, 2001;

陳火坤,

2001

;

Thorne, Massey, and Jones, 2004)

,並認為社會

壓力及承諾是影響查核人員行為的重要因素。但綜觀國內探討稅務員壓力的相關文

獻,大部分只著重於稅務員工作壓力的研究(王國揚,

2001

;吳娟娟,

2001

;劉淑如,

2005

),而對於社會壓力的相關研究議題則付之闕如。另一方面,來自上司及同儕在

工作及情感上的對立,則是導致工作壓力的重要原因

(Wells, 1982)

,因此,本研究乃

探討社會壓力(包括上司壓力及同儕壓力)對於稅務員反功能行為的影響,此議題在

稅務機關之實務應用上及壓力理論的建構上均有其重要貢獻。此外,關於稅務員承諾

的議題,過去研究僅鎖定組織承諾的探討(吳娟娟,

2001

;楊登伍,

2003

),並未見

與專業人員息息相關的專業承諾。基於上述,本研究除認為社會壓力係造成稅務員反

功能行為的重要因素外,並主張稅務工作極具專業性,在討論稅務員承諾的議題上,

應納入專業承諾的探討。

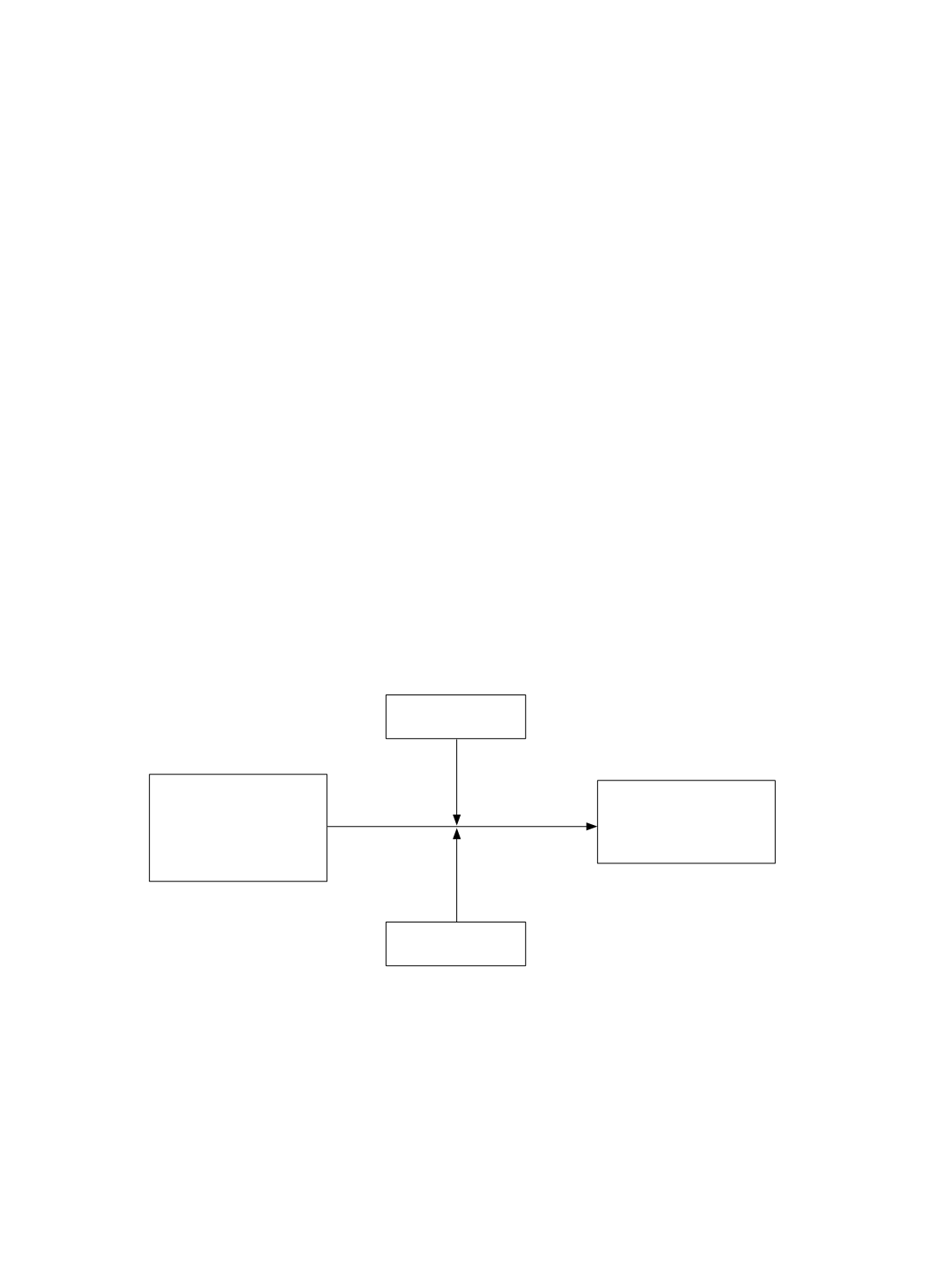

綜而言之,本研究認為社會壓力與承諾對稅務員反功能行為之影響甚為重要。本

研究採用實驗研究法,以基層稅務員為參與者進行測試,除探討在社會壓力下,造成

稅務員查核品質降低及離職傾向增加的反功能行為外,並以組織承諾與專業承諾做為

調節變數,綜合探討其間的影響,研究架構如圖

1

所示。

圖

1

研究架構

組織承諾

社會壓力

1.

上司壓力(實驗組)

2.

同儕壓力(實驗組)

3.

外部壓力(控制組)

反功能行為

1.

查核品質

2.

離職傾向

專業承諾

以下將探討相關文獻並建立研究假說,其後敘述研究方法,在分析研究結果及討

論之後作成結論,以及進一步衍申重要的管理意涵。