121 / 372

121 / 372

臺大管理論叢

第

26

卷第

2

期

121

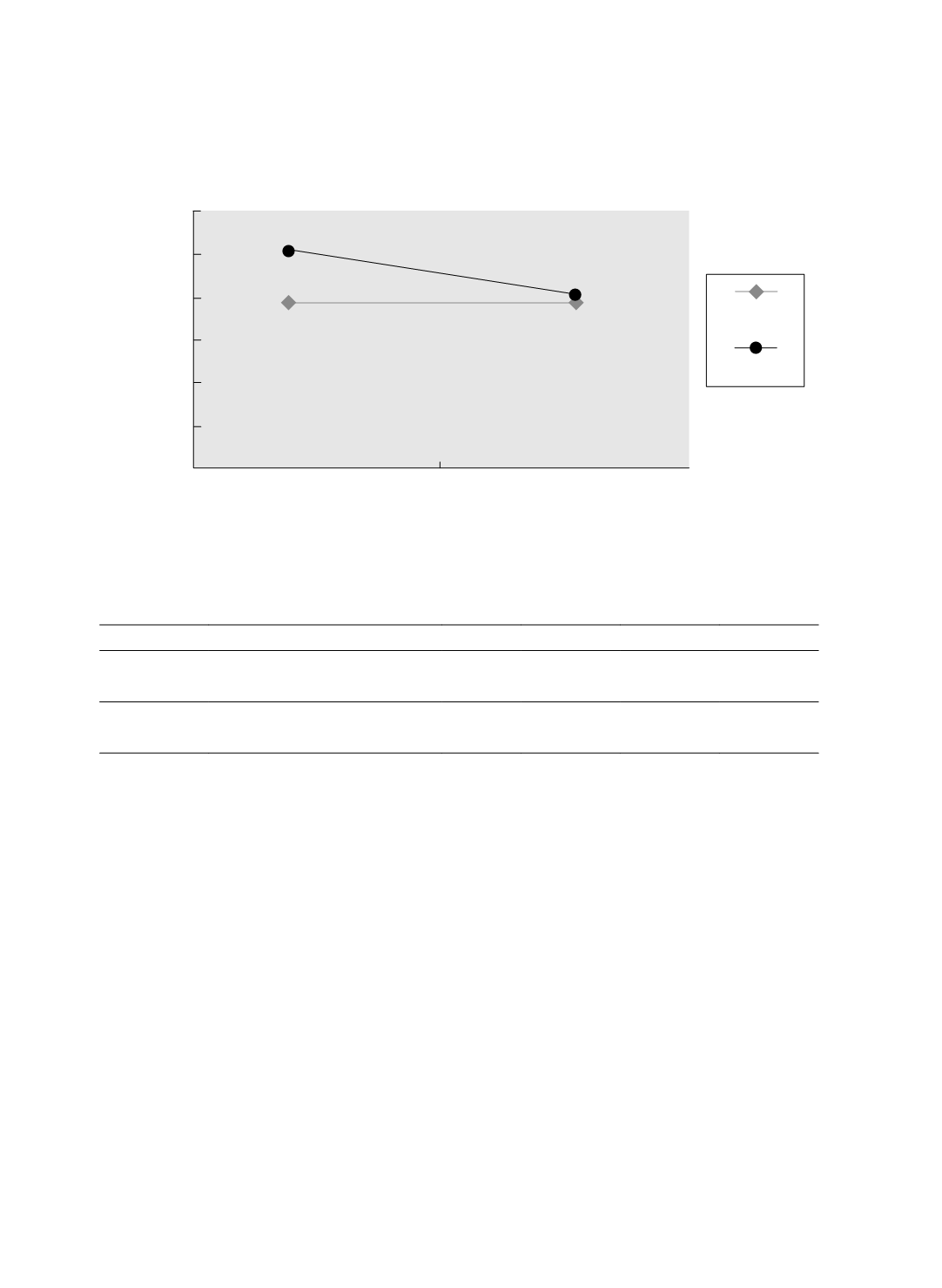

圖

3

代理情境與道德發展之交互作用圖

代理情境(存在自利/不存在自利)與道德發展(高/低)之交互作用圖

行為意圖

存在自利動機

代理情境

不存在自利動機

6

5

4

3

2

1

0

5.054

3.902

4.029

3.889

高道德發展

低道德發展

表

4

不同道德發展受試者其行為意圖之

t

檢定結果

組別

n

Mean

t

值

p

值

高道德發展者 同時存在自利誘因與資訊優勢

41

3.902

0.036

0.972

同時未存在自利誘因與資訊優勢

45

3.889

低道德發展者 同時存在自利誘因與資訊優勢

37

5.054

2.506

0.015**

同時未存在自利誘因與資訊優勢

35

4.029

註:

**

表

p

值達

0.05

之顯著水準。

本研究結果顯示若忽略了道德發展變數,代理理論無法完美解釋所有逆選擇或道

德風險之問題,亦即只有低道德發展者之行為才符合代理理論之預測,而對高道德發

展的會計人員而言,其決策行為並非完全受自利誘因與資訊優勢的影響,亦受到個人

道德考量的限制,故假說

2

、

3

及

4

均獲支持。

二、結構方程模式檢定

由於本研究包含具有自利誘因與不具自利誘因兩種情境,前述發現也支持二種情

境下受試者之盈餘管理意圖有顯著差異,故以下針對情境

1

(同時存在自利誘因與資

訊優勢之情境,

n = 78

)與情境

2

(同時未存在自利誘因與資訊優勢之情境,

n = 80

)

分別檢定於該情境下會計人員從事盈餘管理之行為意圖模式。

檢測情境

1

與情境

2

之原始模式,其參數估計(未附表)在情境

1

的原始假設模

式中發現,「主群體」對「主觀規範」之標準化係數

(γ

2,4

= 0.95)

,以及「自我能力」和

「便利狀態」對「知覺行為控制」之標準化係數(

γ

3,6

= 19.62

和

γ

3,7

= -19.39

)皆大於

0.95

,