Page 22 - 35-1

P. 22

The Financial Statement Comparability of Listed Foreign Firms in Taiwan: The Effect of Board Interlocks and

Financial Statement Fraud

模型 (5) 財報可比性公式適用於假說一以及假說二;模型 (6) 財報可比性公式

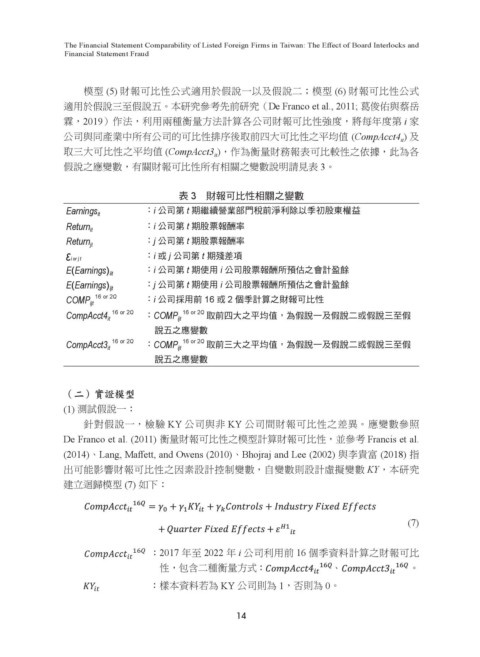

適用於假說三至假說五。本研究參考先前研究(De Franco et al., 2011; 葛俊佑與蔡岳

霖,2019)作法,利用兩種衡量方法計算各公司財報可比性強度,將每年度第 i 家

公司與同產業中所有公司的可比性排序後取前四大可比性之平均值 (CompAcct4 ) 及

it

取三大可比性之平均值 (CompAcct3 ),作為衡量財務報表可比較性之依據,此為各

it

假說之應變數,有關財報可比性所有相關之變數說明請見表 3。

表 3 財報可比性相關之變數

Earnings it :i 公司第 t 期繼續營業部門稅前淨利除以季初股東權益

Return it :i 公司第 t 期股票報酬率

Return jt :j 公司第 t 期股票報酬率

:i 或 j 公司第 t 期殘差項

εi or j t

E(Earnings) iit :i 公司第 t 期使用 i 公司股票報酬所預估之會計盈餘

E(Earnings) ijt :j 公司第 t 期使用 i 公司股票報酬所預估之會計盈餘

COMP ijt 16 or 2Q :i 公司採用前 16 或 2 個季計算之財報可比性

CompAcct4 it 16 or 2Q :COMP ijt 16 or 2Q 取前四大之平均值,為假說一及假說二或假說三至假

說五之應變數

說三至假說五之應變數

CompAcct3 it 16 or 2Q :COMP ijt 16 or 2Q 取前三大之平均值,為假說一及假說二或假說三至假

說五之應變數

(二)實證模型

(二)實證模型

(1)測試假說一:

(1) 測試假說一:

說三至假說五之應變數

針對假說一,檢驗 KY 公司與非 KY 公司間財報可比性之差異。應變數參照 De

針對假說一,檢驗 KY 公司與非 KY 公司間財報可比性之差異。應變數參照

De Franco et al. (2011) 衡量財報可比性之模型計算財報可比性,並參考 Francis et al.

Franco et al. (2011) 衡量財報可比性之模型計算財報可比性,並參考 Francis et al. (2014)、

Lang, Maffett, and Owens (2010)、Bhojraj and Lee (2002) 與李貴富 (2018) 指出可能影響

(2014)、Lang, Maffett, and Owens (2010)、Bhojraj and Lee (2002) 與李貴富 (2018) 指

(二)實證模型 財報可比性之因素設計控制變數,自變數則設計虛擬變數 ,本研究建立迴歸模型(7)

出可能影響財報可比性之因素設計控制變數,自變數則設計虛擬變數 KY,本研究

如下:

(1)測試假說一: 建立迴歸模型 (7) 如下:

��� (7)

�� = + + +

��

�

�

�

針對假說一,檢驗 KY 公司與非 KY 公司間財報可比性之差異。應變數參照 De

Franco et al. (2011) 衡量財報可比性之模型計算財報可比性,並參考 Francis et al. (2014)、 (7)

��

+ +

��

Lang, Maffett, and Owens (2010)、Bhojraj and Lee (2002) 與李貴富 (2018) 指出可能影響

財報可比性之因素設計控制變數,自變數則設計虛擬變數 ,本研究建立迴歸模型(7)

:2017 年至 2022 年 i 公司利用前 16 個季資料計算之財報可比

:2017 年至 2022 年 i 公司利用前 16 個季資料計算之財報可比性,

���

如下: �� :2017 年至 2022 年 i 公司利用前 16 個季資料計算之財報可比性,

性,包含二種衡量方式: 、 。

��� 、 ���

包含二種衡量方式:

(7)

:樣本資料若為 KY 公司則為 1,否則為 0。

��� 包含二種衡量方式: �� 、 ��

�� = + �� + +

�

�

�

:樣本資料若為 KY 公司則為 1,否則為 0。

:樣本資料若為 KY 公司則為 1,否則為 0。

��

+ + �� ��

14

若 係數為負,表示 KY 公司的財報可性比非 KY 公司更差,假說一預期 係數

��� :2017 年至 2022 年 i 公司利用前 16 個季資料計算之財報可比性,

�� ( )應為負顯著。

�

(2)測試假說二:

包含二種衡量方式: ��� 、 ���

�� ��

:樣本資料若為 KY 公司則為 1,否則為 0。

�� 針對假說二,檢驗與 KY 公司具有董事連結之非 KY 公司和與 KY 公司無董事連結

之非 KY 公司間財報可比性之差異。應變數及控制變數與假說一相同,自變數則設計虛

擬變數 ,本研究建立迴歸模型(8)如下:

若 係數為負,表示 KY 公司的財報可性比非 KY 公司更差,假說一預期 係數

( )應為負顯著。

�

��� (8)

�� = + +

�

�

�

��

(2)測試假說二:

��

+ + + ��

針對假說二,檢驗與 KY 公司具有董事連結之非 KY 公司和與 KY 公司無董事連結

:樣本資料為與 KY 公司具有董事連結的非 KY 公司為 1,否則為 0。

之非 KY 公司間財報可比性之差異。應變數及控制變數與假說一相同,自變數則設計虛

��

擬變數 ,本研究建立迴歸模型(8)如下:

若 係數為負,代表與 KY 公司具有董事連結的非 KY 的財報可性會比與

KY 公司無董事連結的非 KY 公司更差,假說二預期BoardLink係數( )應為負顯著。

��� (8)

= + +

�� � � �� � �

(3)測試假說三:

+ + + �� ��

:樣本資料為與 KY 公司具有董事連結的非 KY 公司為 1,否則為 0。

針對假說三,檢驗在康友案發生後,是否所有公司的財報可比性都獲得改善。應變

��

數之計算方式及控制變數與假說一相同,自變數則設計虛擬變數 ,本研究建立迴歸

若 係數為負,代表與 KY 公司具有董事連結的非 KY 的財報可性會比與

模型(9)如下:

KY 公司無董事連結的非 KY 公司更差,假說二預期BoardLink係數( )應為負顯著。

12

�

(3)測試假說三:

針對假說三,檢驗在康友案發生後,是否所有公司的財報可比性都獲得改善。應變

數之計算方式及控制變數與假說一相同,自變數則設計虛擬變數 ,本研究建立迴歸

模型(9)如下:

12