Page 172 - 35-1

P. 172

The Impact of Economic Policy Uncertainty on Non-GAAP Earnings’ Quality

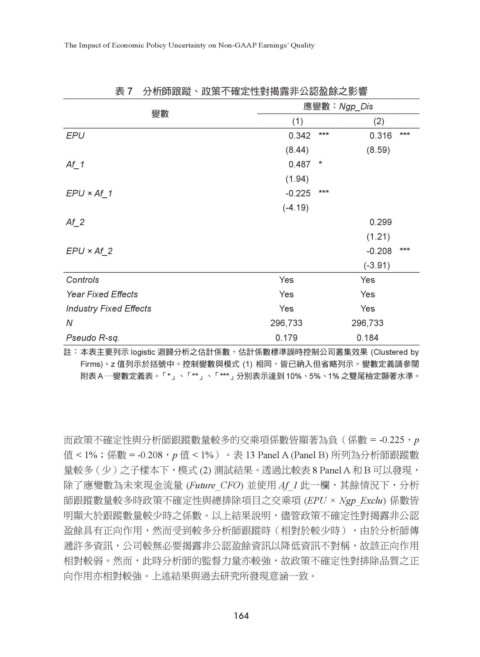

表 7 分析師跟蹤、政策不確定性對揭露非公認盈餘之影響

應變數:Ngp_Dis

變數

(1) (2)

EPU 0.342 *** 0.316 ***

(8.44) (8.59)

Af_1 0.487 *

(1.94)

EPU × Af_1 -0.225 ***

(-4.19)

Af_2 0.299

(1.21)

EPU × Af_2 -0.208 ***

(-3.91)

Controls Yes Yes

Year Fixed Effects Yes Yes

Industry Fixed Effects Yes Yes

N 296,733 296,733

Pseudo R-sq. 0.179 0.184

註: 本表主要列示 logistic 迴歸分析之估計係數,估計係數標準誤時控制公司叢集效果 (Clustered by

Firms)。z 值列示於括號中。控制變數與模式 (1) 相同,皆已納入但省略列示。變數定義請參閱

附表 A ―變數定義表。「*」、「**」、「***」分別表示達到 10%、5%、1% 之雙尾檢定顯著水準。

而政策不確定性與分析師跟蹤數量較多的交乘項係數皆顯著為負(係數 = -0.225,p

值 < 1%;係數 = -0.208,p 值 < 1%)。表 13 Panel A (Panel B) 所列為分析師跟蹤數

量較多(少)之子樣本下,模式 (2) 測試結果。透過比較表 8 Panel A 和 B 可以發現,

除了應變數為未來現金流量 (Future_CFO) 並使用 Af_1 此一欄,其餘情況下,分析

師跟蹤數量較多時政策不確定性與總排除項目之交乘項 (EPU × Ngp_Exclu) 係數皆

明顯大於跟蹤數量較少時之係數。以上結果說明,儘管政策不確定性對揭露非公認

盈餘具有正向作用,然而受到較多分析師跟蹤時(相對於較少時),由於分析師傳

遞許多資訊,公司較無必要揭露非公認盈餘資訊以降低資訊不對稱,故該正向作用

相對較弱。然而,此時分析師的監督力量亦較強,故政策不確定性對排除品質之正

向作用亦相對較強。上述結果與過去研究所發現意涵一致。

164