Page 112 - 35-1

P. 112

The Effects of Economic Substance Act on Offshore Investment Structures and Tax Avoidance

肆、實證結果

一、敘述統計分析

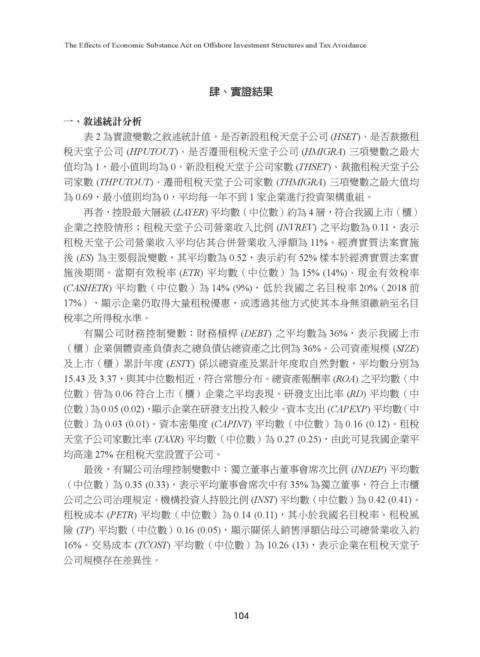

表 2 為實證變數之敘述統計值。是否新設租稅天堂子公司 (HSET)、是否裁撤租

稅天堂子公司 (HPUTOUT)、是否遷冊租稅天堂子公司 (HMIGRA) 三項變數之最大

值均為 1,最小值則均為 0。新設租稅天堂子公司家數 (THSET)、裁撤租稅天堂子公

司家數 (THPUTOUT)、遷冊租稅天堂子公司家數 (THMIGRA) 三項變數之最大值均

為 0.69,最小值則均為 0,平均每一年不到 1 家企業進行投資架構重組。

再者,控股最大層級 (LAYER) 平均數(中位數)約為 4 層,符合我國上市(櫃)

企業之控股情形;租稅天堂子公司營業收入比例 (INVREV) 之平均數為 0.11,表示

租稅天堂子公司營業收入平均佔其合併營業收入淨額為 11%。經濟實質法案實施

後 (ES) 為主要假說變數,其平均數為 0.52,表示約有 52% 樣本於經濟實質法案實

施後期間。當期有效稅率 (ETR) 平均數(中位數)為 15% (14%)、現金有效稅率

(CASHETR) 平均數(中位數)為 14% (9%),低於我國之名目稅率 20%(2018 前

17%),顯示企業仍取得大量租稅優惠,或透過其他方式使其本身無須繳納至名目

稅率之所得稅水準。

有關公司財務控制變數:財務槓桿 (DEBT) 之平均數為 36%,表示我國上市

(櫃)企業個體資產負債表之總負債佔總資產之比例為 36%。公司資產規模 (SIZE)

及上市(櫃)累計年度 (ESTY) 係以總資產及累計年度取自然對數,平均數分別為

15.43 及 3.37,與其中位數相近,符合常態分布。總資產報酬率 (ROA) 之平均數(中

位數)皆為 0.06 符合上市(櫃)企業之平均表現。研發支出比率 (RD) 平均數(中

位數)為0.05 (0.02),顯示企業在研發支出投入較少。資本支出 (CAPEXP) 平均數(中

位數)為 0.03 (0.01)。資本密集度 (CAPINT) 平均數(中位數)為 0.16 (0.12)。租稅

天堂子公司家數比率 (TAXR) 平均數(中位數)為 0.27 (0.25),由此可見我國企業平

均高達 27% 在租稅天堂設置子公司。

最後,有關公司治理控制變數中:獨立董事占董事會席次比例 (INDEP) 平均數

(中位數)為 0.35 (0.33),表示平均董事會席次中有 35% 為獨立董事,符合上市櫃

公司之公司治理規定。機構投資人持股比例 (INST) 平均數(中位數)為 0.42 (0.41)。

租稅成本 (PETR) 平均數(中位數)為 0.14 (0.11),其小於我國名目稅率。租稅風

險 (TP) 平均數(中位數)0.16 (0.05),顯示關係人銷售淨額佔母公司總營業收入約

16%。交易成本 (TCOST) 平均數(中位數)為 10.26 (13),表示企業在租稅天堂子

公司規模存在差異性。

104