Page 115 - 35-1

P. 115

NTU Management Review Vol. 35 No. 1 Apr. 2025

二、單變量檢定分析

本研究以有母數 t 檢定分析經濟實質法案實施前後 (ES),企業最大控股層級

(LAYER) 以及企業股權架構調整措施 (HSET、HPUTOUT、HMIGRA) 是否存有顯著

差異性。

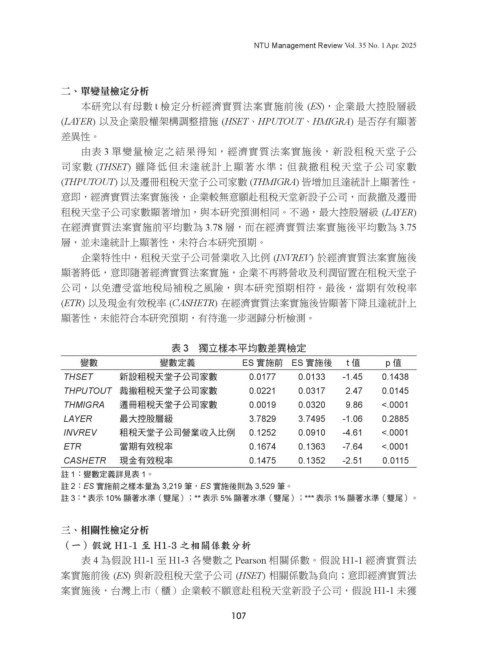

由表 3 單變量檢定之結果得知,經濟實質法案實施後,新設租稅天堂子公

司家數 (THSET) 雖降低但未達統計上顯著水準;但裁撤租稅天堂子公司家數

(THPUTOUT) 以及遷冊租稅天堂子公司家數 (THMIGRA) 皆增加且達統計上顯著性。

意即,經濟實質法案實施後,企業較無意願赴租稅天堂新設子公司,而裁撤及遷冊

租稅天堂子公司家數顯著增加,與本研究預測相同。不過,最大控股層級 (LAYER)

在經濟實質法案實施前平均數為 3.78 層,而在經濟實質法案實施後平均數為 3.75

層,並未達統計上顯著性,未符合本研究預期。

企業特性中,租稅天堂子公司營業收入比例 (INVREV) 於經濟實質法案實施後

顯著將低,意即隨著經濟實質法案實施,企業不再將營收及利潤留置在租稅天堂子

公司,以免遭受當地稅局補稅之風險,與本研究預期相符。最後,當期有效稅率

(ETR) 以及現金有效稅率 (CASHETR) 在經濟實質法案實施後皆顯著下降且達統計上

顯著性,未能符合本研究預期,有待進一步迴歸分析檢測。

表 3 獨立樣本平均數差異檢定

變數 變數定義 ES 實施前 ES 實施後 t 值 p 值

THSET 新設租稅天堂子公司家數 0.0177 0.0133 -1.45 0.1438

THPUTOUT 裁撤租稅天堂子公司家數 0.0221 0.0317 2.47 0.0145

THMIGRA 遷冊租稅天堂子公司家數 0.0019 0.0320 9.86 <.0001

LAYER 最大控股層級 3.7829 3.7495 -1.06 0.2885

INVREV 租稅天堂子公司營業收入比例 0.1252 0.0910 -4.61 <.0001

ETR 當期有效稅率 0.1674 0.1363 -7.64 <.0001

CASHETR 現金有效稅率 0.1475 0.1352 -2.51 0.0115

註 1:變數定義詳見表 1。

註 2:ES 實施前之樣本量為 3,219 筆,ES 實施後則為 3,529 筆。

註 3:* 表示 10% 顯著水準(雙尾);** 表示 5% 顯著水準(雙尾);*** 表示 1% 顯著水準(雙尾)。

三、相關性檢定分析

(一)假說 H1-1 至 H1-3 之相關係數分析

表 4 為假說 H1-1 至 H1-3 各變數之 Pearson 相關係數。假說 H1-1 經濟實質法

案實施前後 (ES) 與新設租稅天堂子公司 (HSET) 相關係數為負向;意即經濟實質法

案實施後,台灣上市(櫃)企業較不願意赴租稅天堂新設子公司,假說 H1-1 未獲

107