Page 151 - 34-2

P. 151

NTU Management Review Vol. 34 No. 2 Aug. 2024

5

中差異 (Difference-in-difference; DID)」自然實驗設計為解方 。其主要概念,乃擇取

有、無經歷特定變革(或事件)的「實驗組 (Treatment Group)」、「控制組 (Control

Group)」受測群體,兩者受共同因子驅動存在亦步亦趨時間變化。譬如,黃勢璋、

林馨怡與連賢明 (2013) 將臺指期、新加坡摩臺期視為 2006 年臺灣期交稅調降之實

驗、控制組,再根據迴歸式變革與群組虛擬變量交乘項 (Interaction Terms) 係數研判

政策出檯對臺指期交易量「真實」激勵幅度。可惜的是,2013-2015 年臺股加快撮

合係適用全部上市股票,在無法覓得合宜「控制組」情況下,對本課題恪遵 DID 研

究方法可能性設置難以逾越障礙。

10,000 1,200

國內集中市場股價指數 國內集中市場交易金額(億元新臺幣)

9,500 1,100

II.1

II.2

I.1

I.2

I.1

I.2

II.1

II.2

9,000 8,059 8,155 9,051 9,269 1,000 760.32 830.31 829.49 858.77

8,500 900

8,000 800

7,500 700

2013 2014 2015 2013 2014 2015

34 102

匯率(新臺幣/美元) 國內景氣指標(%)

33 II.1 II.2 100 2014M12 2015M1

I.1 I.2 31.31 31.64 2013M6 2013M7

32 30.04 29.97 98 94.70 94.67 101.08 100.94

31 96

30 94

29 92

2013

2013

2013/7/1 2014 2014/12/29 2015 2013/7/1 2014 2014/12/29 2015

(變革 I) (變革 II) (變革 I) (變革 II)

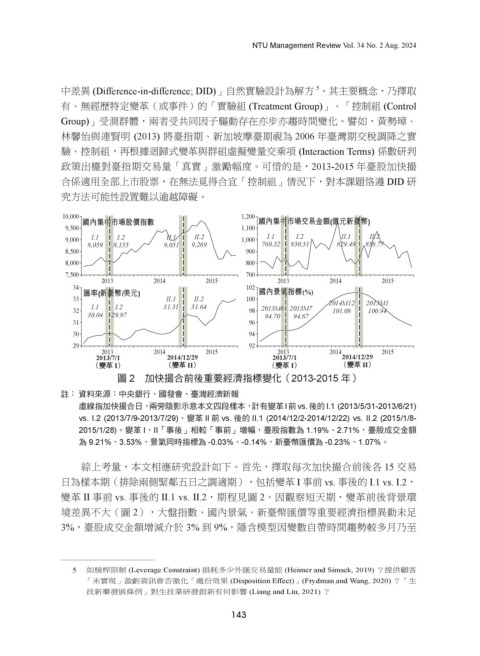

圖 2 加快撮合前後重要經濟指標變化(2013-2015 年)

註: 資料來源:中央銀行、國發會、臺灣經濟新報

虛線指加快撮合日,兩旁陰影示意本文四段樣本,計有變革I前vs.後的I.1 (2013/5/31-2013/6/21)

vs. I.2 (2013/7/9-2013/7/29)、變革 II 前 vs. 後的 II.1 (2014/12/2-2014/12/22) vs. II.2 (2015/1/8-

2015/1/28)。變革 I、II「事後」相較「事前」增幅,臺股指數為 1.19%、2.71%,臺股成交金額

為 9.21%、3.53%,景氣同時指標為 -0.03%、-0.14%,新臺幣匯價為 -0.23%、1.07%。

綜上考量,本文相應研究設計如下。首先,擇取每次加快撮合前後各 15 交易

日為樣本期(排除兩側緊鄰五日之調適期),包括變革 I 事前 vs. 事後的 I.1 vs. I.2,

變革 II 事前 vs. 事後的 II.1 vs. II.2,期程見圖 2。因觀察短天期,變革前後背景環

境差異不大(圖 2),大盤指數、國內景氣、新臺幣匯價等重要經濟指標異動未足

3%,臺股成交金額增減介於 3% 到 9%,隱含模型因變數自帶時間趨勢較多月乃至

5 如槓桿限制 (Leverage Constraint) 損耗多少外匯交易量能 (Heimer and Simsek, 2019) ?提供顧客

「未實現」盈虧資訊會否激化「處份效果 (Disposition Effect)」(Frydman and Wang, 2020) ?「生

技新藥發展條例」對生技業研發創新有何影響 (Liang and Liu, 2021) ?

143