Page 149 - 34-2

P. 149

NTU Management Review Vol. 34 No. 2 Aug. 2024

壹、導論

2020 年 3 月 23 日實施逐筆交易前,臺灣證券交易所 (Taiwan Stock Exchange;

TWSE) 於 2013-2015 年密集辦理多次加快撮合措施,預先將分盤 (Frequent Batch

Auction) 時距由 20 秒漸減至 5 秒鐘。有趣的是,逐筆交易乃集合競價 (Call Auction)

時距無限逼近零之極致狀態,意謂學界得以從臺股經驗細緻檢視每階段加快撮合影

響。究竟相關舉措有否衝擊投資人委託習性?有否損及弱勢方權益?有否激勵成交

量能?上述問題解答饒富政策意涵,也啟發本文研究動機。

2015/6/29

開盤競價(8:30-9:00) 開、收盤前 (每 5 秒揭露

(半小時集合競價) (不揭露限價簿資訊) 透明度正常化 最佳五檔試撮價量)

漲跌幅限制 (7%) 2015/6/1 (10%)

現股當沖交易 2014/1/6 2014/6/30 2016/2/1

解禁「先買後 再解禁「先賣後 擴大開放現股

賣」現股當沖 買」現股當沖 當沖適用股票

盤中(9:00-13:25)

分盤時距

(每盤撮合後揭露最 (連續

(15 秒) (10 秒) (5 秒)

佳五檔未成交價量) (20 秒) 競價)

2013/7/1 2014/2/24 2014/12/29 2020/3/23

加快撮合措施

每盤 20 減為 15 秒 每盤 15 減為 10 秒 每盤 10 減為 5 秒 盤中改制逐筆交易

(變革I) (變革 II)

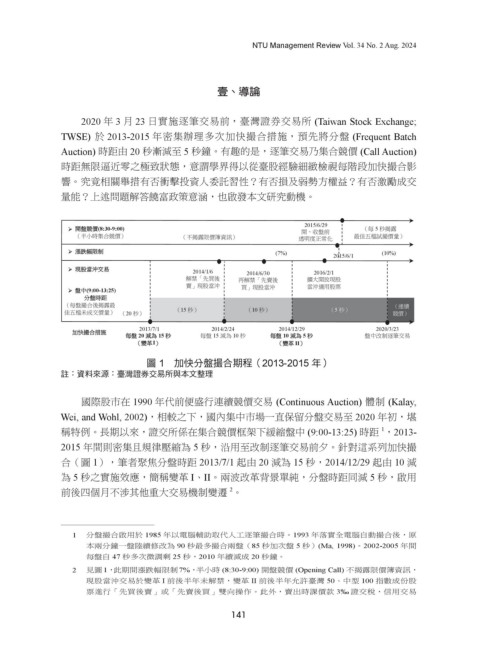

圖 1 加快分盤撮合期程(2013-2015 年)

註:資料來源:臺灣證券交易所與本文整理

國際股市在 1990 年代前便盛行連續競價交易 (Continuous Auction) 體制 (Kalay,

Wei, and Wohl, 2002),相較之下,國內集中市場一直保留分盤交易至 2020 年初,堪

稱特例。長期以來,證交所係在集合競價框架下緩縮盤中 (9:00-13:25) 時距 ,2013-

1

2015 年間則密集且規律壓縮為 5 秒,沿用至改制逐筆交易前夕。針對這系列加快撮

合(圖 1),筆者聚焦分盤時距 2013/7/1 起由 20 減為 15 秒,2014/12/29 起由 10 減

為 5 秒之實施效應,簡稱變革 I、II。兩波改革背景單純,分盤時距同減 5 秒,啟用

2

前後四個月不涉其他重大交易機制變遷 。

1 分盤撮合啟用於 1985 年以電腦輔助取代人工逐筆撮合時。1993 年落實全電腦自動撮合後,原

本兩分鐘一盤陸續修改為 90 秒最多撮合兩盤(85 秒加次盤 5 秒)(Ma, 1998)。2002-2005 年間

每盤自 47 秒多次微調剩 25 秒,2010 年續減成 20 秒鐘。

2 見圖 1,此期間漲跌幅限制 7%,半小時 (8:30-9:00) 開盤競價 (Opening Call) 不揭露限價簿資訊,

現股當沖交易於變革 I 前後半年未解禁,變革 II 前後半年允許臺灣 50、中型 100 指數成份股

票進行「先買後賣」或「先賣後買」雙向操作。此外,賣出時課價款 3‰ 證交稅,信用交易

141