Page 122 - 34-2

P. 122

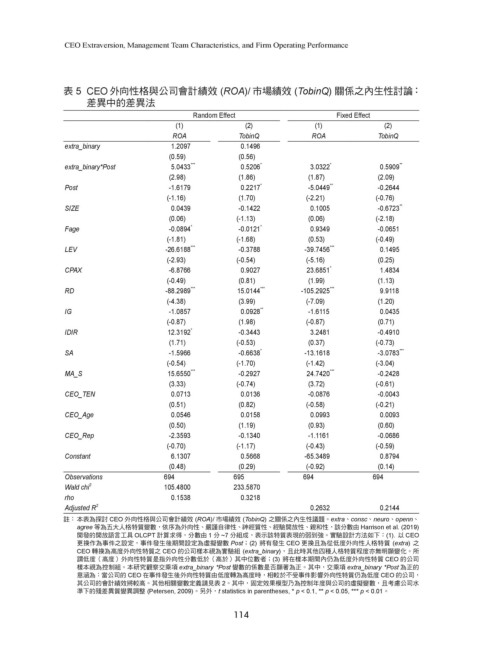

CEO Extraversion, Management Team Characteristics, and Firm Operating Performance

表 5 CEO 外向性格與公司會計績效 (ROA)/ 市場績效 (TobinQ) 關係之內生性討論:

差異中的差異法

Random Effect Fixed Effect

(1) (2) (1) (2)

ROA TobinQ ROA TobinQ

extra_binary 1.2097 0.1496

(0.59) (0.56)

extra_binary*Post 5.0433 *** 0.5206 * 3.0322 * 0.5909 **

(2.98) (1.86) (1.87) (2.09)

Post -1.6179 0.2217 * -5.0449 ** -0.2644

(-1.16) (1.70) (-2.21) (-0.76)

SIZE 0.0439 -0.1422 0.1005 -0.6723 **

(0.06) (-1.13) (0.06) (-2.18)

Fage -0.0894 * -0.0121 * 0.9349 -0.0651

(-1.81) (-1.68) (0.53) (-0.49)

LEV -26.6188 *** -0.3788 -39.7456 *** 0.1495

(-2.93) (-0.54) (-5.16) (0.25)

CPAX -6.8766 0.9027 23.6851 * 1.4834

(-0.49) (0.81) (1.99) (1.13)

RD -88.2989 *** 15.0144 *** -105.2925 *** 9.9118

(-4.38) (3.99) (-7.09) (1.20)

IG -1.0857 0.0928 ** -1.6115 0.0435

(-0.87) (1.98) (-0.87) (0.71)

IDIR 12.3192 * -0.3443 3.2481 -0.4910

(1.71) (-0.53) (0.37) (-0.73)

SA -1.5966 -0.6638 * -13.1618 -3.0783 ***

(-0.54) (-1.70) (-1.42) (-3.04)

MA_S 15.6550 *** -0.2927 24.7420 *** -0.2428

(3.33) (-0.74) (3.72) (-0.61)

CEO_TEN 0.0713 0.0136 -0.0876 -0.0043

(0.51) (0.82) (-0.58) (-0.21)

CEO_Age 0.0546 0.0158 0.0993 0.0093

(0.50) (1.19) (0.93) (0.60)

CEO_Rep -2.3593 -0.1340 -1.1161 -0.0686

(-0.70) (-1.17) (-0.43) (-0.59)

Constant 6.1307 0.5668 -65.3489 0.8794

(0.48) (0.29) (-0.92) (0.14)

Observations 694 695 694 694

Wald chi 2 105.4800 233.5870

rho 0.1538 0.3218

Adjusted R 2 0.2632 0.2144

註: 本表為探討 CEO 外向性格與公司會計績效 (ROA)/ 市場績效 (TobinQ) 之關係之內生性議題。extra、consc、neuro、openn、

agree 等為五大人格特質變數,依序為外向性、嚴謹自律性、神經質性、經驗開放性、親和性,該分數由 Harrison et al. (2019)

開發的開放語言工具 OLCPT 計算求得,分數由 1 分 ~7 分組成,表示該特質表現的弱到強。實驗設計方法如下:(1). 以 CEO

更換作為事件之設定,事件發生後期間設定為虛擬變數 Post;(2) 將有發生 CEO 更換且為從低度外向性人格特質 (extra) 之

CEO 轉換為高度外向性特質之 CEO 的公司樣本視為實驗組 (extra_binary),且此時其他四種人格特質程度亦無明顯變化。所

謂低度(高度)外向性特質是指外向性分數低於(高於)其中位數者;(3) 將在樣本期間內仍為低度外向性特質 CEO 的公司

樣本視為控制組。本研究觀察交乘項 extra_binary *Post 變數的係數是否顯著為正。其中,交乘項 extra_binary *Post 為正的

意涵為:當公司的 CEO 在事件發生後外向性特質由低度轉為高度時,相較於不受事件影響外向性特質仍為低度 CEO 的公司,

其公司的會計績效將較高。其他相關變數定義請見表 2。其中,固定效果模型乃為控制年度與公司的虛擬變數,且考慮公司水

準下的殘差異質變異調整 (Petersen, 2009)。另外,t statistics in parentheses, * p < 0.1, ** p < 0.05, *** p < 0.01。

114