Page 189 - 34-1

P. 189

NTU Management Review Vol. 34 No. 1 Apr. 2024

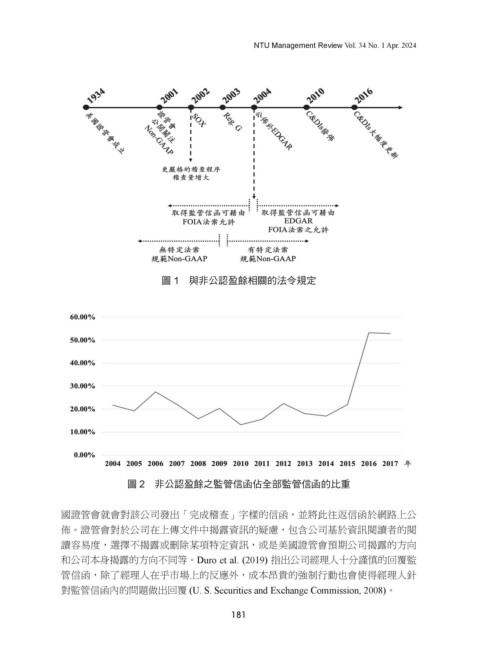

圖 1 與非公認盈餘相關的法令規定

圖 1 與非公認盈餘相關的法令規定

圖 1 與非公認盈餘相關的法令規定

圖 2 非公認盈餘之監管信函佔全部監管信函的比重

圖 2 非公認盈餘之監管信函佔全部監管信函的比重

圖 2 非公認盈餘之監管信函佔全部監管信函的比重

國證管會就會對該公司發出「完成稽查」字樣的信函,並將此往返信函於網路上公

佈。證管會對於公司在上傳文件中揭露資訊的疑慮,包含公司基於資訊閱讀者的閱

讀容易度,選擇不揭露或刪除某項特定資訊,或是美國證管會預期公司揭露的方向

和公司本身揭露的方向不同等。Duro et al. (2019) 指出公司經理人十分謹慎的回覆監

管信函,除了經理人在乎市場上的反應外,成本昂貴的強制行動也會使得經理人針

對監管信函內的問題做出回覆 (U. S. Securities and Exchange Commission, 2008)。

181

32

32