Page 22 - 32.3

P. 22

The Effect of Information Opacity on the Weighting of Performance Measures in the Compensation Contracts

of CEOs: Evidence from U.S. Firms

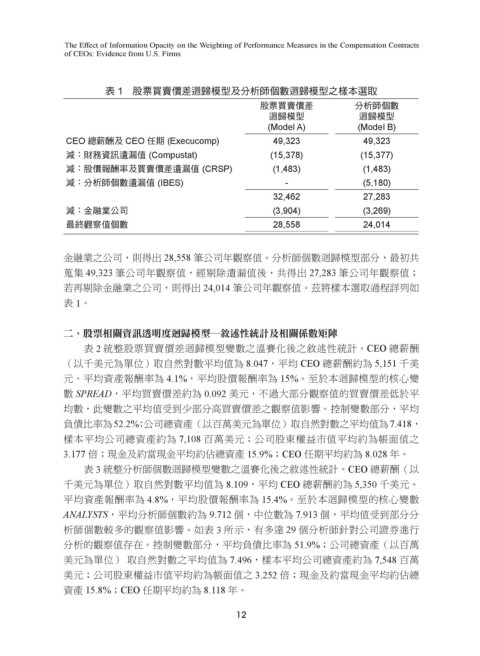

表 1 股票買賣價差迴歸模型及分析師個數迴歸模型之樣本選取

股票買賣價差 分析師個數

迴歸模型 迴歸模型

(Model A) (Model B)

CEO 總薪酬及 CEO 任期 (Execucomp) 49,323 49,323

減:財務資訊遺漏值 (Compustat) (15,378) (15,377)

減:股價報酬率及買賣價差遺漏值 (CRSP) (1,483) (1,483)

減:分析師個數遺漏值 (IBES) - (5,180)

32,462 27,283

減:金融業公司 (3,904) (3,269)

最終觀察值個數 28,558 24,014

金融業之公司,則得出 28,558 筆公司年觀察值。分析師個數迴歸模型部分,最初共

蒐集 49,323 筆公司年觀察值,經剔除遺漏值後,共得出 27,283 筆公司年觀察值;

若再剔除金融業之公司,則得出 24,014 筆公司年觀察值。茲將樣本選取過程詳列如

表 1。

ɚeٰୃᗫ༟ৃீܓᓥᅼۨķાࠑ୕ࠇʿᗫڷᅰॉ৬

表 2 統整股票買賣價差迴歸模型變數之溫賽化後之敘述性統計。CEO 總薪酬

(以千美元為單位)取自然對數平均值為 8.047,平均 CEO 總薪酬約為 5,151 千美

元。平均資產報酬率為 4.1%,平均股價報酬率為 15%。至於本迴歸模型的核心變

數 SPREAD,平均買賣價差約為 0.092 美元,不過大部分觀察值的買賣價差低於平

均數,此變數之平均值受到少部分高買賣價差之觀察值影響。控制變數部分,平均

負債比率為52.2% ;公司總資產(以百萬美元為單位)取自然對數之平均值為7.418,

樣本平均公司總資產約為 7,108 百萬美元;公司股東權益市值平均約為帳面值之

3.177 倍;現金及約當現金平均約佔總資產 15.9%;CEO 任期平均約為 8.028 年。

表 3 統整分析師個數迴歸模型變數之溫賽化後之敘述性統計。CEO 總薪酬(以

千美元為單位)取自然對數平均值為 8.109,平均 CEO 總薪酬約為 5,350 千美元。

平均資產報酬率為 4.8%,平均股價報酬率為 15.4%。至於本迴歸模型的核心變數

ANALYSTS,平均分析師個數約為 9.712 個,中位數為 7.913 個,平均值受到部分分

析師個數較多的觀察值影響。如表 3 所示,有多達 29 個分析師針對公司證券進行

分析的觀察值存在。控制變數部分,平均負債比率為 51.9%;公司總資產(以百萬

美元為單位) 取自然對數之平均值為 7.496,樣本平均公司總資產約為 7,548 百萬

美元;公司股東權益市值平均約為帳面值之 3.252 倍;現金及約當現金平均約佔總

資產 15.8%;CEO 任期平均約為 8.118 年。

12