Page 209 - 32.3

P. 209

NTU Management Review Vol. 32 No. 3 Dec. 2022

能使社員補繳綜所稅差額,故較無避稅之動機。因此本文推論,當盈餘愈高,醫療

財團法人為減少提撥研究發展、醫療社會服務等費用,及基於擔心導致的政治與監

管成本,同時醫療社團法人避稅動機相對較低,因此醫療財團法人有更強烈之動機

調降盈餘,故建立假說二如下:

假說二: 當盈餘管理前之盈餘愈高時,醫療財團法人較醫療社團法人,更可能增加

裁決性應計數以調降盈餘。

肆、研究方法

一、樣本及資料來源

9

健保署自 2013 年起公布領取健保費用逾一定金額之醫院財務報告 ,本文以手

工方式蒐集健保署於該署網站公布 2013 年至 2018 年間醫療機構之財務報告,及歷

年健保點值結算、醫院所在健保分區及醫院層級資訊。另自衛福部網站蒐集教學醫

院、醫院評鑑結果、醫院開設急診情形、急性一般病床數、西醫師人數等資訊,

初步所蒐集之觀察值為 844 個(醫院 / 年)。因本研究估計裁決性應計數,係參考

Leone and Van Horn (2005) 及 Vansant (2016) 研究建立之模型,該模型需要健保醫療

收入變化數用以估計裁決性應計數,惟目前公立醫療機構之財務報告,其醫療收入

並無區分健保及非健保收入,無法運用該模型估計裁決性應計數。另法人附設醫療

機構主要為私立醫學院校附設醫院、公益法人附設醫療機構等,其成立之背景及任

務各異,且設置及公布財報之醫院數量較少,因此本研究以排除公立醫院、法人附

設醫療機構 360 個觀察值後之 484 個觀察值進行研究,並扣除資料不完整之觀察值

10

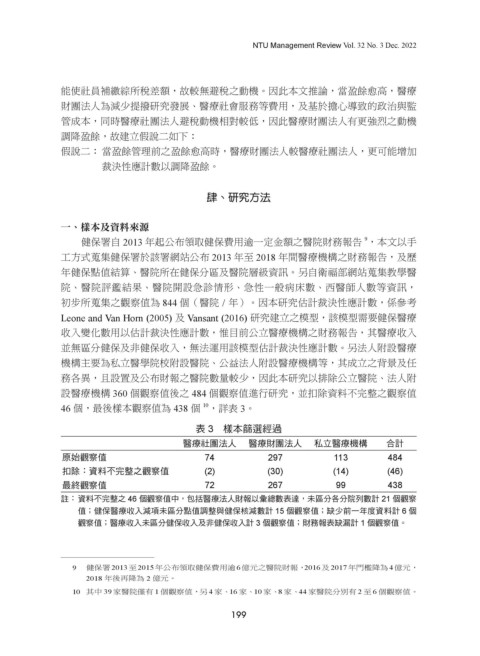

46 個,最後樣本觀察值為 438 個 ,詳表 3。

表 3 樣本篩選經過

醫療社團法人 醫療財團法人 私立醫療機構 合計

原始觀察值 74 297 113 484

扣除:資料不完整之觀察值 (2) (30) (14) (46)

最終觀察值 72 267 99 438

註: 資料不完整之 46 個觀察值中,包括醫療法人財報以彙總數表達,未區分各分院列數計 21 個觀察

值;健保醫療收入減項未區分點值調整與健保核減數計 15 個觀察值;缺少前一年度資料計 6 個

觀察值;醫療收入未區分健保收入及非健保收入計 3 個觀察值;財務報表缺漏計 1 個觀察值。

9 健保署 2013 至 2015 年公布領取健保費用逾 6 億元之醫院財報, 2016 及 2017 年門檻降為 4 億元,

2018 年後再降為 2 億元。

10 其中 39 家醫院僅有 1 個觀察值,另 4 家、 16 家、 10 家、 8 家、 44 家醫院分別有 2 至 6 個觀察值。

199