Page 25 - 臺大管理論叢第32卷第1期

P. 25

NTU Management Review Vol. 32 No. 1 Apr. 2022

34%

22%

17%

9% 9%

3% 5%

AAA AA A BBB BB B C

信用評等

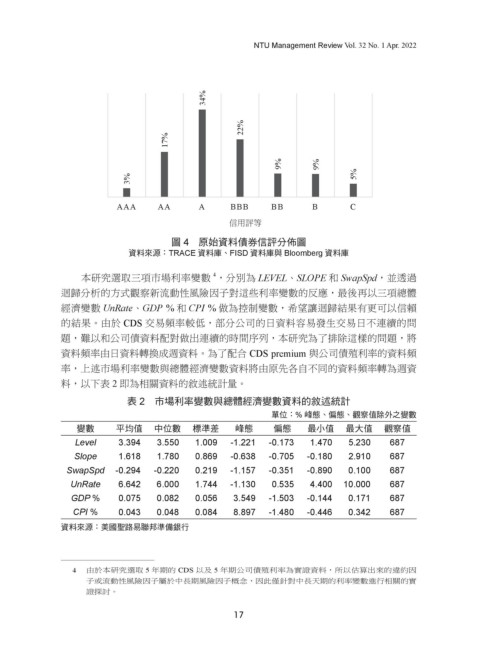

圖 4 原始資料債券信評分佈圖

資料來源:TRACE 資料庫、FISD 資料庫與 Bloomberg 資料庫

4

本研究選取三項市場利率變數 ,分別為 LEVEL、SLOPE 和 SwapSpd,並透過

迴歸分析的方式觀察新流動性風險因子對這些利率變數的反應,最後再以三項總體

經濟變數 UnRate、GDP % 和 CPI % 做為控制變數,希望讓迴歸結果有更可以信賴

的結果。由於 CDS 交易頻率較低,部分公司的日資料容易發生交易日不連續的問

題,難以和公司債資料配對做出連續的時間序列,本研究為了排除這樣的問題,將

資料頻率由日資料轉換成週資料。為了配合 CDS premium 與公司債殖利率的資料頻

率,上述市場利率變數與總體經濟變數資料將由原先各自不同的資料頻率轉為週資

料,以下表 2 即為相關資料的敘述統計量。

表 2 市場利率變數與總體經濟變數資料的敘述統計

單位:% 峰態、偏態、觀察值除外之變數

變數 平均值 中位數 標準差 峰態 偏態 最小值 最大值 觀察值

Level 3.394 3.550 1.009 -1.221 -0.173 1.470 5.230 687

Slope 1.618 1.780 0.869 -0.638 -0.705 -0.180 2.910 687

SwapSpd -0.294 -0.220 0.219 -1.157 -0.351 -0.890 0.100 687

UnRate 6.642 6.000 1.744 -1.130 0.535 4.400 10.000 687

GDP % 0.075 0.082 0.056 3.549 -1.503 -0.144 0.171 687

CPI % 0.043 0.048 0.084 8.897 -1.480 -0.446 0.342 687

資料來源:美國聖路易聯邦準備銀行

4 由於本研究選取 5 年期的 CDS 以及 5 年期公司債殖利率為實證資料,所以估算出來的違約因

子或流動性風險因子屬於中長期風險因子概念,因此僅針對中長天期的利率變數進行相關的實

證探討。

17