Page 24 - 臺大管理論叢第32卷第1期

P. 24

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

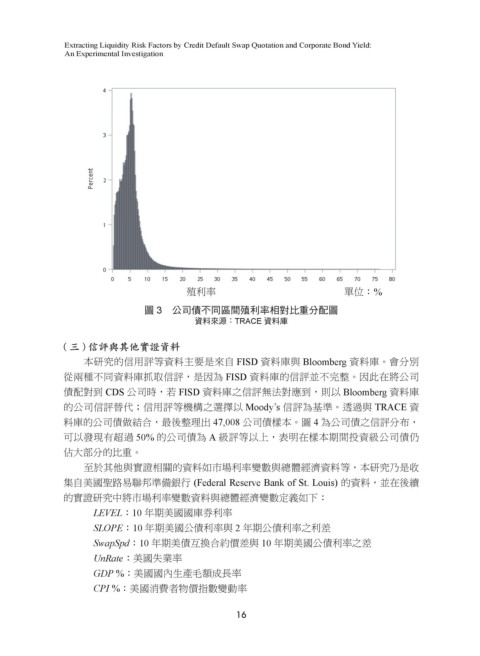

殖利率 單位:%

圖 3 公司債不同區間殖利率相對比重分配圖

資料來源:TRACE 資料庫

( 三 ) 信評與其他實證資料

本研究的信用評等資料主要是來自 FISD 資料庫與 Bloomberg 資料庫。會分別

從兩種不同資料庫抓取信評,是因為 FISD 資料庫的信評並不完整。因此在將公司

債配對到 CDS 公司時,若 FISD 資料庫之信評無法對應到,則以 Bloomberg 資料庫

的公司信評替代;信用評等機構之選擇以 Moody’s 信評為基準。透過與 TRACE 資

料庫的公司債做結合,最後整理出 47,008 公司債樣本。圖 4 為公司債之信評分布,

可以發現有超過 50% 的公司債為 A 級評等以上,表明在樣本期間投資級公司債仍

佔大部分的比重。

至於其他與實證相關的資料如市場利率變數與總體經濟資料等,本研究乃是收

集自美國聖路易聯邦準備銀行 (Federal Reserve Bank of St. Louis) 的資料,並在後續

的實證研究中將市場利率變數資料與總體經濟變數定義如下:

LEVEL:10 年期美國國庫券利率

SLOPE:10 年期美國公債利率與 2 年期公債利率之利差

SwapSpd:10 年期美債互換合約價差與 10 年期美國公債利率之差

UnRate:美國失業率

GDP %:美國國內生產毛額成長率

CPI %:美國消費者物價指數變動率

16