Page 22 - 臺大管理論叢第32卷第1期

P. 22

Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

13% 12%

11%

9% 8% 8%

6% 6% 5% 7%

3% 3% 4% 4%

2%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

年份

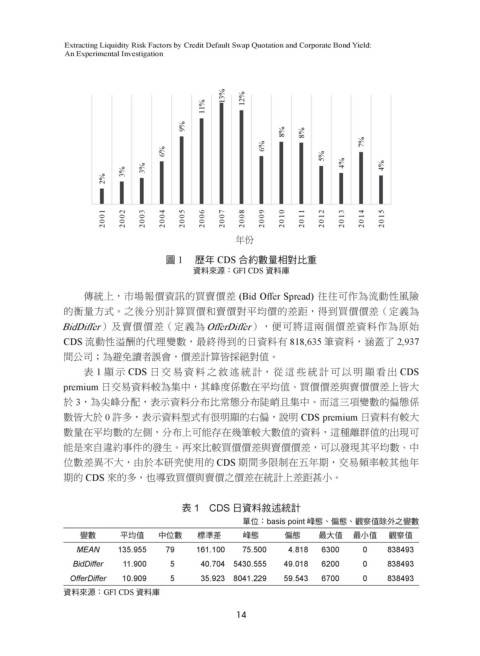

圖 1 歷年 CDS 合約數量相對比重

資料來源:GFI CDS 資料庫

傳統上,市場報價資訊的買賣價差 (Bid Offer Spread) 往往可作為流動性風險

的衡量方式。之後分別計算買價和賣價對平均價的差距,得到買價價差(定義為

BidDiffer)及賣價價差(定義為OfferDiffer),便可將這兩個價差資料作為原始

CDS 流動性溢酬的代理變數,最終得到的日資料有 818,635 筆資料,涵蓋了 2,937

間公司;為避免讀者誤會,價差計算皆採絕對值。

表 1 顯示 CDS 日交易資料之敘述統計, 從這些統計可以明顯看出 CDS

premium 日交易資料較為集中,其峰度係數在平均值、買價價差與賣價價差上皆大

於 3,為尖峰分配,表示資料分布比常態分布陡峭且集中。而這三項變數的偏態係

數皆大於 0 許多,表示資料型式有很明顯的右偏,說明 CDS premium 日資料有較大

數量在平均數的左側,分布上可能存在幾筆較大數值的資料,這種離群值的出現可

能是來自違約事件的發生。再來比較買價價差與賣價價差,可以發現其平均數、中

位數差異不大,由於本研究使用的 CDS 期間多限制在五年期,交易頻率較其他年

期的 CDS 來的多,也導致買價與賣價之價差在統計上差距甚小。

表 1 CDS 日資料敘述統計

單位:basis point 峰態、偏態、觀察值除外之變數

變數 平均值 中位數 標準差 峰態 偏態 最大值 最小值 觀察值

MEAN 135.955 79 161.100 75.500 4.818 6300 0 838493

BidDiffer 11.900 5 40.704 5430.555 49.018 6200 0 838493

OfferDiffer 10.909 5 35.923 8041.229 59.543 6700 0 838493

資料來源:GFI CDS 資料庫

14