Page 18 - 臺大管理論叢第32卷第1期

P. 18

的好,如此也能分離 CDS 買賣雙方的流動性溢酬。因為相關研究發現在不同階

段的時間序列資料裡,市場狀況不對稱地影響了買賣雙方的違約風險溢酬與流

動性風險溢酬,因此本研究在資料處理上是以較創新的方式來分開處理違約因

子與流動性風險因子,並進一步延伸做出相關的討論。

本研究希望能依此方法估計出 CDS premium 報價與公司債殖利率中的違

約因子,使其更接近公司真實的違約狀態,再將相同時間序列的 CDS 買賣價

差以主成分分析 (Principal Components Analysis) 的方式估計出各信用評等

CDS 報價資訊中的共同風險因子。由於買賣價差大小傳統上可用來衡量流動

性風險,因此該共同風險因子可視為是其中一種流動性溢酬的代理變數。然

而這個共同因子並不純粹,可能含有其他雜訊,如違約風險等。因此本研究希

望能將透過無損卡爾曼濾波與最大概似估計法所得到的違約因子當成自變數,

而透過主成分分析出來的共同因子則為應變數,再藉由簡單迴歸萃取出殘差

的時間序列,並對其做更深入的研究,試圖證明這樣萃取出來的因子可以成

為更好的流動性風險代理變數。以下說明估計違約因子時所要使用的無損卡

爾曼濾波與最大概似法模型。

本研究採用 Chen et al. (2010) 的作法,假設違約率 (Hazard Rate) 符合

平方根過程,其方程式表達如下:

= ( ) � , (1)

�

�

�

其中, 代表違約率,

�

代表隨機過程的調整速度,

代表違約率的長期平均水準,

代表違約率的波動性 (Volatyility)。

在平方根過程之下, 5 年期 CDS premium 公式如下所示:

�

(���) � �(�)����(� � ,�)] ��

= � , (2)

���,� �

∑ ��� � � ��� � ,� � �

���

其中, ( )代表零息無風險債券價格,即折現因子 (Discount Factor) 的概念

。

3 Extracting Liquidity Risk Factors by Credit Default Swap Quotation and Corporate Bond Yield:

An Experimental Investigation

( , ) = ( ) exp( ( ) ) ,代表存活機率 (Survival Probability) 的概念,

�

�

( , ) 在離散時間概念下可以近似為 ( , ) ( , ),代表某一

�

�

�

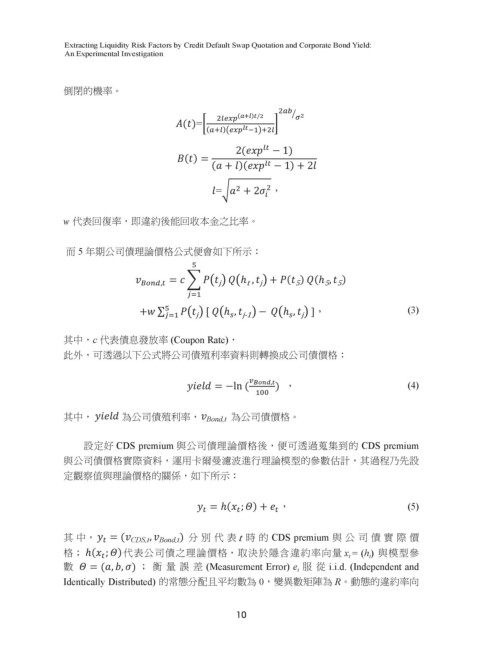

倒閉的機率。

期間倒閉的機率。

��� �

����� (���)��� � �

( )=� �

��

(���)���� ������

��

��

�� 2( − 1)

��

2( − 1)− 1)− 1)

2( 2( ��

2( − 1)

( ) =

( ) = =

( ( ) ( ) = �� 2( − 1)

��

=

)

��

(

�� )( −1) 2

2( − 1) − 1) −1) 2

�� �� �� ��

2( )( −1)

( )( −1) 2 −1) 2 2

(

( )( − 1) ��

2(

( ) = ( )(

( ) = ( �� 2

( )

( ) = =

�� )( −1)

3 為簡化起見,本研究乃假設利率變數為非隨機,因此 � t t

( )( −1)

�� �� 2 ( )=1/(1+ ), 為實證上所挑選的利

( )( −1)

� =� 2 ,

( )( −1) 2 2

�

�

,

�

�

�

�

�2

2

=� 2 , , �

=� =� � � 2 ,

�

=�

率變數。若利率變數為隨機,則 ( ) = � �exp � � � � ��,其求算必須配合利率變數所設定的

=� 2 ,

�

� �

� � ,

� �

=� 2 , ,

�

�

w 代表回復率,即違約後能回收本金之比率。

w 代表回復率,即違約後能回收本金之比率。

=� 2

w 隨機過程。 =� 2 � � � � �

w 代表回復率,即違約後能回收本金之比率。

w 代表回復率,即違約後能回收本金之比率。

代表回復率,即違約後能回收本金之比率。

�

10

w 代表回復率,即違約後能回收本金之比率。

w 代表回復率,即違約後能回收本金之比率。

w 代表回復率,即違約後能回收本金之比率。

w 代表回復率,即違約後能回收本金之比率。

w 代表回復率,即違約後能回收本金之比率。

而 5 年期公司債理論價格公式便會如下所示:

5 而 5 年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

而

年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

而 5 年期公司債理論價格公式便會如下所示:

�

�

�

�

�

= � � �� � �ℎ , � �( ) (ℎ , )

= � � �� � �ℎ , � �( ) (ℎ , ) 5)

�

5� �( ) (ℎ , )

����,��

= � = � �� � �ℎ , � �( ) (ℎ

, )

�

�

ℎ

���� ,� � ����,� �� � j� ,j j � �( ) (ℎ 5 5 5 , 5 5 5 5

t

j

� � =

j j� �

t t� � �ℎ ,

5

j

����,� ����,�

5 5 5

j j t

5

5

����� � �ℎ , � �( ) (ℎ , )

j

t

��� � �ℎ , � �( ) (ℎ , )

= � �

= � � �� � �ℎ , � �( ) (ℎ , ) )

����,�

= � � ��� j t j 5 5 5

��� ��

���

5

5

5

t

j

����,� ����,� = � � �� � �ℎ , � �( ) (ℎ ,

j

5 5

5 5

j

����,�

j

t

j

5 5

j t

(3)

���

], � ], (3)

(

3

�

�� � � �ℎ , � − �ℎ , � ], (3)

)

� j � �ℎ , � ], (3)

�

� � � �ℎ

��

� ��� ∑ �

�, � − �ℎ

∑∑ ∑

,

� � ��� ��� �� � � �ℎ , � − �ℎ , � ], (3)

�

,

�ℎ

�

ℎ j

j-1

,�

− �

j

j −

� � j�� � � �ℎ ,

��

���

���

j j∑

j

j-1

� j-1�

��� ���

j-1

�

�

j

j

���

�

j-1

�� � � �ℎ , � − �ℎ , � ], (3)

∑ � �� � � �ℎ , � − �ℎ , � ], (3)

�� � � �ℎ , � − �ℎ , � ], (

�

j

�

j

�

j-1

∑ � � �� � � �ℎ , � − �ℎ , � ], (3) 3)

���

其中,c 代表債息發放率(coupon rate),

其中,c 代表債息發放率(coupon rate), j � � j j

�

j-1

c

���

�

(coupon rate)

其中,c 代表債息發放率(coupon rate),

∑ ∑ j

j

��� ���

j-1 j-1

j

� �

其中,c 代表債息發放率(coupon rate),

,

代表債息發放率

其中,

其中,c 代表債息發放率 (Coupon Rate),

其中,c 代表債息發放率(coupon rate),

其中,c 代表債息發放率(coupon rate),

其中,c 代表債息發放率(coupon rate),

其中,c 代表債息發放率(coupon rate),

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

此外,可透過以下公式將公司債殖利率資料則轉換成公司債價格:

) , (4)

�

,) , (4)

�

4

(

)

� ����,�

) , (4)

= − (

��� ) , (4)

= − ( − (

=

= ( � ����,�����,�����,� � ����,� (4)

)

−

= − (

) , (4)

��� ��� � ����,�

���

= ��� ) , (4)

� ����,� − (

) , (

� ����,�

� ����,�

= − ( ) , (4) 4)

= − (

= − (

���

��� ��� ���

為公司債價格。

為公司債價格。

為公司債價格。

為公司債價格。

其中, 為公司債殖利率,

為公司債殖利率,

其中,

����,� 為公司債價格。

其中, 為公司債殖利率, 為公司債價格。

其中, 為公司債殖利率,

����,�

其中, 其中, 為公司債殖利率,

為公司債殖利率, Bond,t ����,�

����,�

為公司債價格。

其中, 為公司債殖利率, 為公司債價格。

為公司債價格。

Bond,t

其中, 為公司債殖利率, Bond,t 為公司債價格。

其中, 為公司債殖利率,

其中, 為公司債殖利率,

設定好 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS

設定好 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS CDS

m

CD

premiu

S

Bond,t

設定好 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS

設定好

Bond,t

設定好 CDS CDS premium 與公司債理論價格後,便可透過蒐集到的

與公司債理論價格後,便可透過蒐集到的

設定好 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS premium

設定好 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS

與 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS

設定好 premium 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,

premium

司 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS

premium 設定好 CDS premium 與公司債理論價格後,便可透過蒐集到的 CDS

公與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,

premium

進行理論模型的參數估計

料

際

,

格

,

價

資

運用卡爾曼濾波

實

債

premium 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,

設定好 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,

與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,其過程乃先設

premium 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,

其過程乃先設定觀察值與理論價格的關係,如下所示:

其過程乃先設定觀察值與理論價格的關係,如下所示:

其過程乃先設定觀察值與理論價格的關係,如下所示:

premium 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,

其過程乃先設定觀察值與理論價格的關係,如下所示:

premium 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計

premium 與公司債價格實際資料,運用卡爾曼濾波進行理論模型的參數估計,,

其過程乃先設定觀察值與理論價格的關係,如下所示:

定觀察值與理論價格的關係,如下所示:

其過程乃先設定觀察值與理論價格的關係,如下所示:

其過程乃先設定觀察值與理論價格的關係,如下所示:

其過程乃先設定觀察值與理論價格的關係,如下所示:

其過程乃先設定觀察值與理論價格的關係,如下所示:

= ( ; ) , (5)

= ( ; ) , (5)

)

= ( ; ) , (5)

5

(

)

=ℎ( � � � = ( ; ) , (5)

;

�

�

� �

� � � � � � , � �

=ℎ( ; ) , (5)

=ℎ( ; ) , (5) (5)

=ℎ( ; ) , (

=ℎ( ; ) , (5) 5)

�

�

�

)

�

�

�

)

premium

,

� �

� �

� �

CDS CDS premium 與公司債實際

Bonds,t 分別代表t時的

其中, = (

) 分別代表t時的 CDS premium 與公司債實際

分別代表

與公司債實際

時的

, CDS,t

其中,

) 分別代表t時的 CDS premium 與公司債實際

CDS,t Bond,t Bonds,t

其中, = ( �(

,

其中, = � , Bonds,t , Bonds,t ) 分別代表t時的 CDS premium 與公司債實際

CDS,t CDS,t

t

=

CDS,t

�其中, = (

( �

�

= ( )�(ℎ )

其中, = ( CDS,t , Bond,t ) 分別代表t時的 CDS premium 與公司債實際

) 分別代表t時的 CDS premium 與公司債實際= (ℎ ) 與

)

) 分別代表t時的 CDS premium

價格; ( ; )代表公司債之理論價格,取決於隱含違約率向量

Bond,t 分別代表 t 時的 CDS premium

� � 與公司債實際 � 與

,

代表公司債之理論價格 分別代表t時的 CDS premium 與公司債實際

取決於隱含違約率向量 與公司債實際價

�

其中, ; = ; )代表公司債之理論價格,取決於隱含違約率向量 = 與

,

價格; (

價格; ( ; )代表公司債之理論價格,取決於隱含違約率向量 = (ℎ ) 與 � = (ℎ ) 與

ℎ(

格; 其中 其中, CDS,t

價 其中, = ( = ( Bond,t

, ,

Bond,t

CDS,t CDS,t

價格; (

)( �

� �, � � ; )代表公司債之理論價格,取決於隱含違約率向量

�

ℎ �

�

� �

�

�

�

模型參數 = ( , , ) ;衡量誤差 (Measurement

= (ℎ ) 與 服從 i.i.d.

價格;ℎ( ; )代表公司債之理論價格,取決於隱含違約率向量 = (ℎ ) 與

i.i.d. i.i.d.

(

Measurement

服從(ℎ )

模型參數

= = ( , , ) ;衡量誤差 (Measurement Error) 服從

格; 模型參數 = ( , , ) ;衡量誤差 (Measurement

模型參數 = ( , , ) ;衡量誤差 (Measurement Error) 服從 i.i.d. 與 ) 與 i.i.d.

;衡量誤差

�

( 代表公司債之理論價格,取決於隱含違約率向量

價格;ℎ( ; )代表公司債之理論價格,取決於隱含違約率向量 Error) � � � �

模型參數 ; )代表公司債之理論價格,取決於隱含違約率向量 = = (ℎ ) 與模型參

� � Error) 服從

)

價格;ℎ( (

,

,

價格;ℎ

; )代表公司債之理論價格,取決於隱含違約率向量 x = (h �

�

Error) �

�

� � t �

� �

模型參數 = ( , , ) ;衡量誤差 (Measurement Error) 服從 i.i.d.

t �

(Independ = ( , , ) ;衡量誤差 (Measurement Error) 服從 i.i.d.

(Independent and Identically Distributed)

ally 衡量 誤差 (Measurement Error) e 服從 i.i.d. (Independent and

數 (Independent and Identically Distributed) 的常態分配且平均數為 0,變異數矩

D

en

ed)

(Independent and Identically Distributed) 的常態分配且平均數為 0,變異數矩 i.i.d.

t

istribu

0

的(Measurement Error) 服從 i.i.d.

Identic ) ;衡量誤差

;

模型參數 (Independent and Identically Distributed) 的常態分配且平均數為 �

t = ( , , , ) ;衡量誤差 的常態分配且平均數為 0,變異數矩

態

為

均

模型參數

且

分

配

,變異數矩

模型參數

常(Measurement Error) 服從 0,變異數矩

平 t

and = ( ,

數 �

� �

(Independent and Identically Distributed) 的常態分配且平均數為 0,變異數矩

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我迴

Identically Distributed) 的常態分配且平均數為 0,變異數矩陣為 R。動態的違約率向

(Independent and Identically

(Independent and Identically Distributed) 的常態分配且平均數為 0,變異數矩 迴

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我迴

包括系統性與非系統性成分,並假設為自我

陣為 (Independent and Identically Distributed) 的常態分配且平均數為 0,變異數矩

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我迴

。動態的違約率向量

Distributed) 的常態分配且平均數為 0,變異數矩

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我迴

�

�

� �

�

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我迴

歸模型,其公式如下所示。

歸模型,其公式如下所示。

歸模型,其公式如下所示。 包括系統性與非系統性成分,並假設為自我迴迴

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我

歸模型,其公式如下所示。 �

陣為 。動態的違約率向量 包括系統性與非系統性成分,並假設為自我迴

陣為 。動態的違約率向量

歸模型,其公式如下所示。 �

� �

歸模型,其公式如下所示。

歸模型,其公式如下所示。 10

歸模型,其公式如下所示。

歸模型,其公式如下所示。

� , (6)

� , (6)

)

(

6

t-1 � t-1 � , (6)

=

= = t-1� , (6)

�

=

, t-1 �

� t-1 �

t-1

�

� � � = t-1 t-1 t-1 � , (6)

�

t-1 �

= � , (6)

� , (6) 6)

=

� , (

�

t-1 �

t-1

=

=

其中, 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

t-1 �

�

t-1

�時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

t-1 t-1

t-1 � t-1 �

t-1

� �

其中, 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

t-1

其中, 為t

t-1

t-1

其中, � � 其中, 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

t-1

�

�

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde (2013)

其中, 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde (2013)

and

(2013)

ilde

W

6)

t-1

(5)

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde (2013)

(

Kamga

透過公式 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

和

;

, 其中, 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

�

其中, � 陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde (2013)

陣 其中, 為t時且符合 i.i.d.的標準常態隨機向量, 為t時的共變異數矩

便可組成非線性狀態空間模型 t-1

t-1 t-1

� �

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde (2013)

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde (2013) 風

便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

CDS CDS premium

pr

emium

性(2013)

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde

陣,透過公式(5)和(6)便可組成非線性狀態空間模型;Kamga and Wilde

動(2013)

便曾使用類似的狀態空間模型來檢驗

違的違約風險與流動性風

與

險

流

風

的

便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

約

便曾使用類似的狀態空間模型來檢驗

便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

險。

便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

險。險。

便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

險。

險。 便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

便曾使用類似的狀態空間模型來檢驗 CDS premium 的違約風險與流動性風

險。

險。 險。 上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

險。

上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數 及測

估算 上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行 及測

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數

所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數

上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行

。 上述建構出來的非線性狀態空間模型便適合透過無損卡爾曼濾波進行 及測

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數 及測 �

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數

及測 �

� �

�

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數 及測

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points)

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數 及測points) 可

Sigma

(

Sigma

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points) 可 及測 可

可

的預測與重新估計所組成,預測產生的

點

points) 及測

�

� � 量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points) 可

量值 估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數

估算。所謂的無損卡爾曼濾波是由狀態維度的條件平均數與共變異數

�

�

�

� �

�

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points) 可

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points)

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points) 可

量值 的預測與重新估計所組成,預測產生的 Sigma 點 (Sigma points) 可可

�

�

� � 11 11

11 11

11

11 11 11 11