130 /342

130 /342

保險經代人能否提供較佳的理賠服務品質?:台灣汽車責任保險實證

130

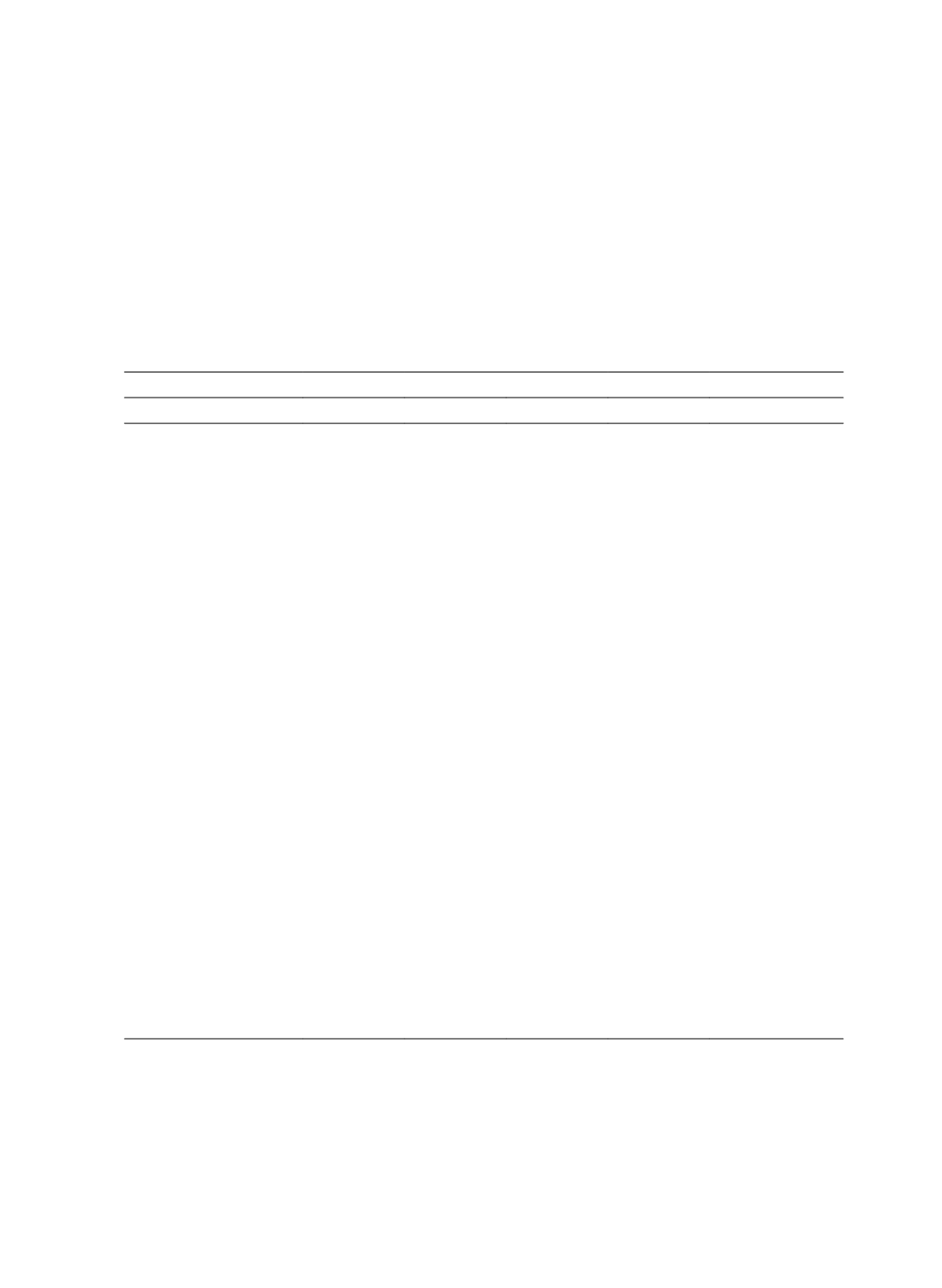

險經代通路與直接簽單通路,以下同樣針對此兩群樣本執行平均數

t

檢定,其結果如

表

3

所示。我們先透過樣本統計量,觀察兩種行銷通路在不同變數下的差異。表

3

的

樣本平均數顯示在兩種行銷通路下,保險經代通路的保單於強制險的理賠金額取對數

後之值略低於直接簽單通路,但未達統計顯著差異,顯示在既定的強制險規範下,保

險經代人的顧客並不能申請較高的理賠金額。

表

3

行銷通路於理賠樣本之敘述性統計

變數

保險經代通路

(n = 646)

直接簽單通路

(n = 568)

樣本平均數

t

檢定

平均數 標準差 平均數 標準差

t

值

Ln(claim_com_amount)

8.860

0.062

8.982

0.069

-1.37

Ln(claim_vol_amount)

10.390

0.057

10.211

0.059

2.18**

claim_time

99.040

72.073

103.701

72.624

1.12

carage

8.231

4.658

11.227

4.936

-10.83***

BM_coefficient

-0.182

0.205

-0.234

0.140

5.26***

gender

0.387

0.487

0.484

0.500

-3.42***

age_1

0.776

0.418

0.801

0.400

1.09

age_2

0.172

0.378

0.143

0.350

1.40

engine_1

0.613

0.487

0.585

0.493

1.01

engine_2

0.101

0.301

0.183

0.387

4.10**

use

0.034

0.182

0.014

0.118

2.30**

region_1

0.221

0.416

0.512

0.500

-10.94***

region_2

0.260

0.439

0.188

0.391

3.01***

region_3

0.012

0.111

0.016

0.125

-0.51

car_price_1

0.469

0.499

0.310

0.463

5.76***

car_price_2

0.081

0.272

0.069

0.253

0.78

car_price_3

0.074

0.263

0.167

0.374

-4.95***

ln_coverage

14.362

0.587

14.156

0.512

6.51***

brand_1

0.159

0.366

0.294

0.456

-5.62***

brand_2

0.090

0.286

0.111

0.314

1.22

brand_3

0.167

0.373

0.109

0.312

2.95***

brand_4

0.116

0.321

0.129

0.335

-0.66

brand_5

0.085

0.279

0.018

0.132

5.49***

brand_6

0.181

0.385

0.083

0.276

5.16***

註:原始強制險理賠金額於保險經代通路的平均數為

26662.08

元,於直接簽單通路的平均數為

27052.71

元。原始任意第三人責任險的理賠金額於獨立代理通路的平均數為

93099.90

元,於直接

簽單通路的平均數為

84636.97

元。在

1,214

筆理賠樣本中,強制險理賠金額

(claim_com_amount)

的平均數為

26844.85

,標準差為

90456.79

;任意第三人責任險理賠金額

(claim_vol_amount)

的平

均數為

89140.31

,標準差為

183331.45

;

claim_time

的平均數為

101.221

,標準差為

72.339

。

***

代表

1%

的顯著水準。

**

代表

5%

的顯著水準。

*

代表

10%

的顯著水準。