Page 147 - 臺大管理論叢第32卷第1期

P. 147

NTU Management Review Vol. 32 No. 1 Apr. 2022

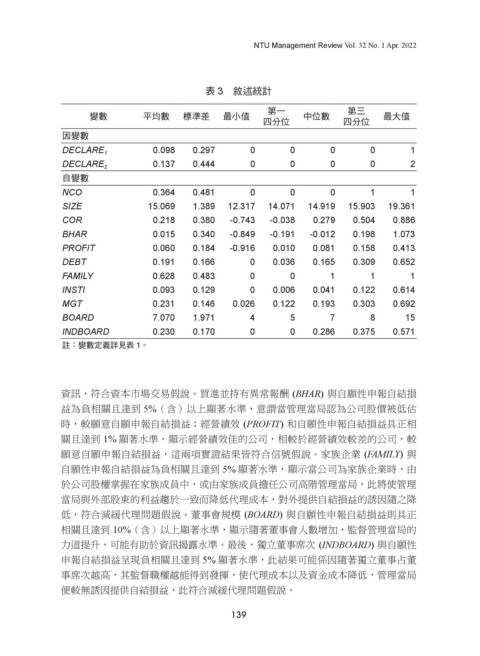

表 3 敘述統計

第一 第三

變數 平均數 標準差 最小值 中位數 最大值

四分位 四分位

因變數

0.098 0.297 0 0 0 0 1

DECLARE 1

0.137 0.444 0 0 0 0 2

DECLARE 2

自變數

NCO 0.364 0.481 0 0 0 1 1

SIZE 15.069 1.389 12.317 14.071 14.919 15.903 19.361

COR 0.218 0.380 -0.743 -0.038 0.279 0.504 0.886

BHAR 0.015 0.340 -0.849 -0.191 -0.012 0.198 1.073

PROFIT 0.060 0.184 -0.916 0.010 0.081 0.158 0.413

DEBT 0.191 0.166 0 0.036 0.165 0.309 0.652

FAMILY 0.628 0.483 0 0 1 1 1

INSTI 0.093 0.129 0 0.006 0.041 0.122 0.614

MGT 0.231 0.146 0.026 0.122 0.193 0.303 0.692

BOARD 7.070 1.971 4 5 7 8 15

INDBOARD 0.230 0.170 0 0 0.286 0.375 0.571

註:變數定義詳見表 1。

資訊,符合資本市場交易假說。買進並持有異常報酬 (BHAR) 與自願性申報自結損

益為負相關且達到 5%(含)以上顯著水準,意謂當管理當局認為公司股價被低估

時,較願意自願申報自結損益;經營績效 (PROFIT) 和自願性申報自結損益具正相

關且達到 1% 顯著水準,顯示經營績效佳的公司,相較於經營績效較差的公司,較

願意自願申報自結損益,這兩項實證結果皆符合信號假說。家族企業 (FAMILY) 與

自願性申報自結損益為負相關且達到 5% 顯著水準,顯示當公司為家族企業時,由

於公司股權掌握在家族成員中,或由家族成員擔任公司高階管理當局,此將使管理

當局與外部股東的利益趨於一致而降低代理成本,對外提供自結損益的誘因隨之降

低,符合減緩代理問題假說。董事會規模 (BOARD) 與自願性申報自結損益則具正

相關且達到 10%(含)以上顯著水準,顯示隨著董事會人數增加,監督管理當局的

力道提升,可能有助於資訊揭露水準。最後,獨立董事席次 (INDBOARD) 與自願性

申報自結損益呈現負相關且達到 5% 顯著水準,此結果可能係因隨著獨立董事占董

事席次越高,其監督職權越能得到發揮,使代理成本以及資金成本降低,管理當局

便較無誘因提供自結損益,此符合減緩代理問題假說。

139