105 /302

105 /302

105

臺大管理論叢

第

28

卷第

2

期

令

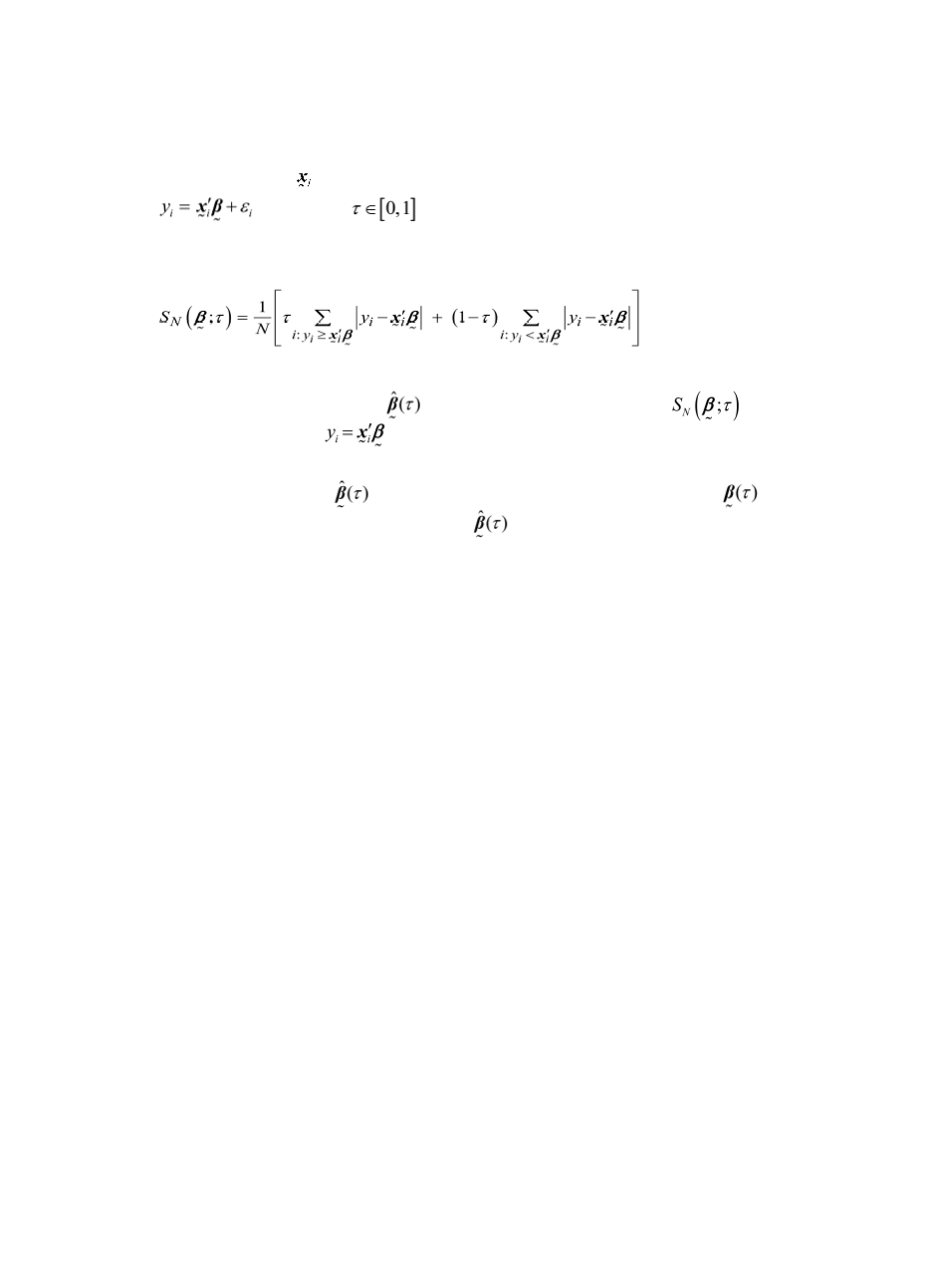

y

i

為應變數, 為解釋變數向量,

N

為樣本觀測值的個數。在線性模型的架

構下

,給定權重 ,估計第

τ

個分量迴歸的目標函數為平均加權絕

對誤差:

(1)

第

τ

個分量迴歸的估計參數 即為極小化式

(1)

之解。由於 之一階條

件不存在封閉解,且在 處不可微分,故無法利用傳統之數值方法求解,

Koenker and D’Orey (1987)

建議採用線性規劃法估計分量迴歸參數。在適當的條件

下,分量迥歸係數估計式 具有漸近常態分配之性質,且為真實參數 之一致

估計式

(Koenker and Bassett, 1978)

。由於 之漸近共變異矩陣不易估計,一般利

用自體重複抽樣法

(Bootstrapping)

直接估計漸近共變異矩陣之元素(莊家彰與管中

閔,

2005

)。

肆、實證分析與討論

一、資料來源與變數說明

本研究資料來源為經濟部統計處

2006

年出版之「製造業對外投資實況調查報

告」,調查有效樣本企業為

1,667

家;排除數據不合理之觀測值(例如外銷接單中

各地區出貨比例皆為零)與非製造業廠商後,最終研究樣本數為

1,151

家企業。本

研究以總銷售取自然對數額為應變數,在分量迴歸的概念下具有兩種意義。首先,

許多研究常以銷售額衡量企業規模

(Hitt et al., 1997; Lu and Beamish, 2004; Qian,

2002; Kotabe et al., 2002)

,因此不同分量下之應變數可視為不同的企業規模,其中

越高的分量表示規模越大;其二是模型所估計的係數為解釋變數對銷售成長率的邊

際影響。因此,透過分量迴歸我們得以取得國際化程度對不同企業規模之銷售成長

率的影響。

國際化變數包括國際化深度、國際化廣度與國際化經驗。本研究依

Sullivan

(1994)

的國際化衡量觀點,透過因素分析法將海外銷售額占總銷售額之比例、海外

研發支出占總研發支出之比例、海外固定資產增購額占總固定資產增購額之比例、

及海外員工人數占總員工人數之比例等四項指標整合為國際化深度指標,並將此指

標取自然對數,因此估計係數為國際化深度變動對銷售成長率影響的彈性。

過去研究大多以地理多角化的概念探討國際化廣度,除了透過企業投資橫跨的

國家範疇來衡量外

(Lu and Beamish, 2001)

,尚有研究以銷售(

Hitt et al., 1997

;李揚