73 / 274

73 / 274

臺大管理論叢

第

27

卷第

3

期

73

(20)

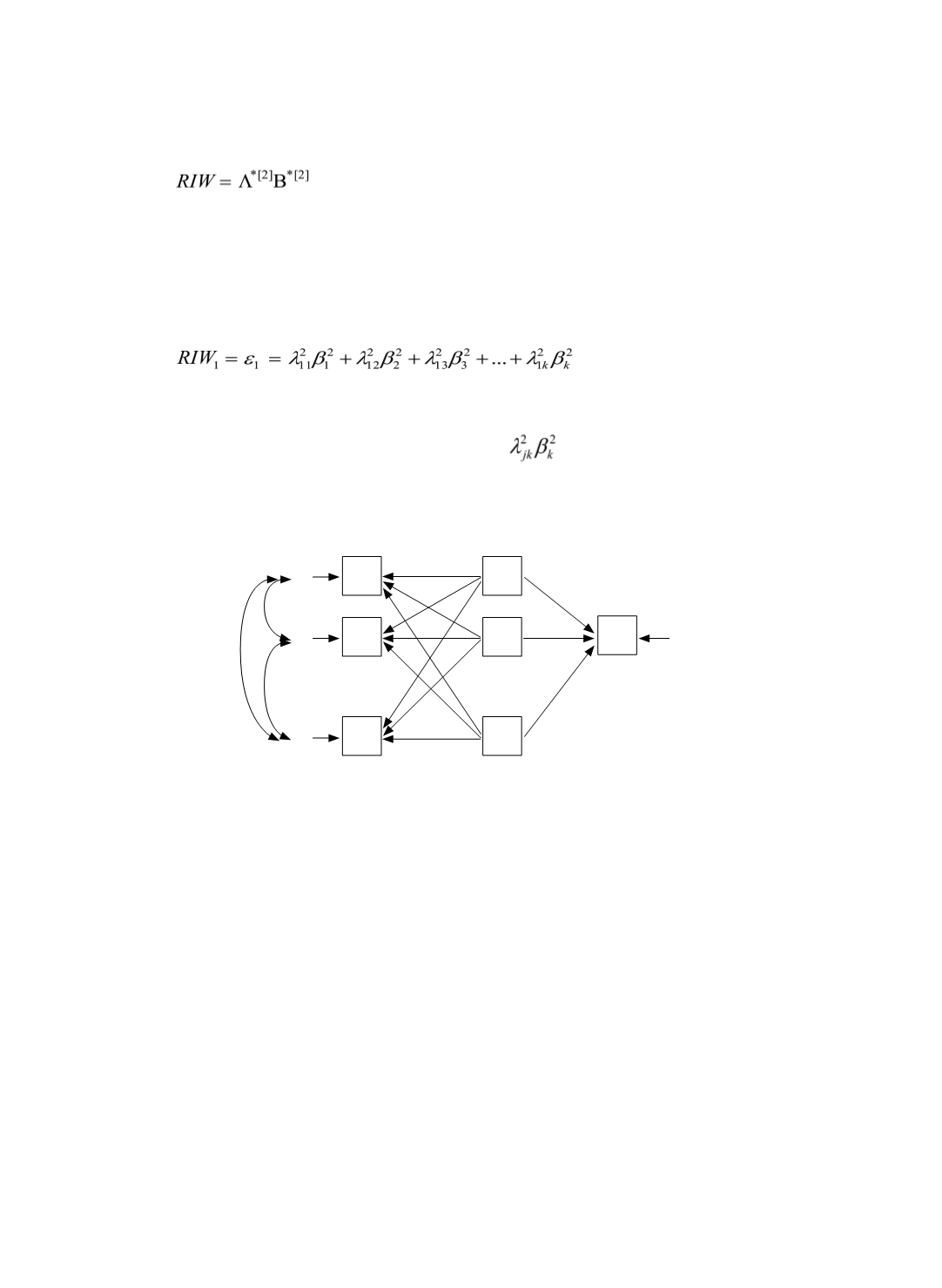

對於一個帶有

p

個自變數的迴歸模型,以

k

個代理變數所進行的正交轉換,得到

第一個自變數的相對權數定義如方程式

(21)

所示,

RIW

係數運算所涉及的各係數關係

如圖

1

所示。

(21)

從方程式

(20)

與

(21)

可知,

RIW

係數主要是由兩組與代理變數

Z

有關的轉換係

數

λ

(由

Z

k

→

X

j

)與

β

(由

Z

k

→

Y

)所構成,將 進行加總可得出屬於各

IV

對於

依變數

Y

進行解釋的變異數比例。

Y

X

1

Z

1

X

2

Z

2

X

p

Z

k

e

1

v

λ

11

λ

21

λ

22

λ

12

λ

1

k

λ

PK

λ

P

1

λ

P

2

λ

2

P

β

1

β

2

β

k

e

2

e

p

...

...

(修改自

Tonidandel, LeBreton, and Johnson (2009), p.390, Figure1

)

圖

1

帶有

p

個自變數的

RIW

係數運算過程圖示

RIW

係數的演算程序與乘積指數類似,且

RIW

係數的總和等於整體模式解釋

力,亦即

ΣRIW =

R

2

,使得

RIW

係數能對

R

2

進行正交分割而保持整體模型解釋力在

固定的基準上,若將各

IV

的

RIW

係數除以

R

2

,得到重新量尺化重要權數

(Rescaled

Importance Weights)

,亦即各

IV

分割

R

2

的比例(各

IV

的正交化解釋百分比)。

對於

RIW

係數的統計意義,

Tonidandel et al. (2009)

發展出以拔靴程序為基礎的顯

著性檢定法,除了能夠檢驗

RIW

係數是否顯著不為零的

NHST

,也可建立

95%

信賴

區間來進行

RIW

係數的差異比較。但是在小樣本(例如

n

< 30

)時即使以拔靴標準誤

進行討論仍會有偏誤產生,因此必須在有相當充分樣本規模時才採用

(Tonidandel and

LeBreton, 2011)

。經過模擬研究(例如

LeBreton, Ployhart, and Ladd, 2004; LeBreton and