72 / 274

72 / 274

多元迴歸的自變數比較與多元共線性之影響:效果量、優勢性與相對權數指標的估計與應用

72

三、相對權數分析

相對權數分析

(Relative Weight Analysis; RWA) (Fabbris, 1980; Johnson, 2000)

主要

引用

Gibson (1962)

的正交代理變數轉換法,來處理

IV

間具有相關時的

R

2

拆解與

IV

比較問題。代理變數的轉換原理,也是將一組自變數

X

透過線性轉換創造出一組完全

正交獨立的代理變數

Z

,藉以去除自變數間的相關,進而估計各個

IV

的獨特貢獻。

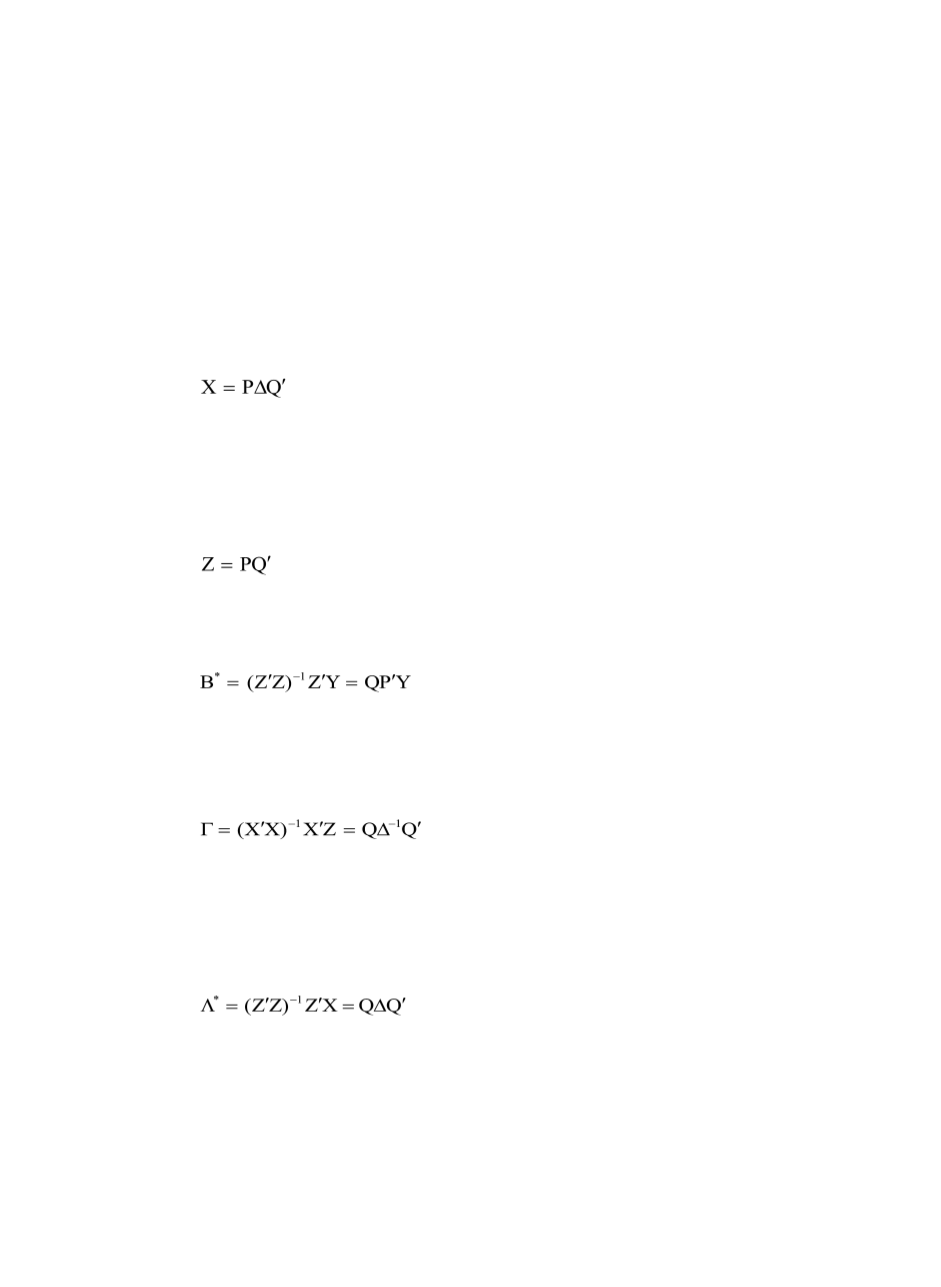

若以矩陣式來表示,

X

矩陣的轉換係透過

P

與

Q

兩者進行:

(15)

P

與

Q

分別為由

XX'

與

X'X

轉換得出的特徵向量,

Δ

則為

XX'

與

X'X

的對角線上

的特徵值平方根。若任何兩個

IV

具有完全相關時,

Δ = 0

,否則

Δ

即為全秩矩陣,進

而可導出一組最適配

X

的正交變數

Z (Johnson, 1966)

:

(16)

若將依變數

Y

對正交變數

Z

作迴歸,迴歸係數矩陣定義如下:

(17)

事實上,

Green et al. (1978)

的

δ

2

指數即是利用前述原理來進行

X

變數的正交化,

其演算特徵是將

Z

作為依變數來對

X

作迴歸,藉以得到

Г

矩陣,亦即:

(18)

如此一來即使得

IV

間的相關又回到

Г

矩陣中,造成共線性排除失效

(Jackson,

1980)

。

Johnson (2000)

則以反向操作,將

X

作為依變數來對

Z

作迴歸,導出正交化係

數矩陣

Λ

:

(19)

由於方程式

(19)

中以

X

作為依變數,因此這一組代理變數

Z

對於

X

所進行解釋

的迴歸係數

Λ

即不帶有

IV

間的相關資訊。

IV

間的相關則由

Z

k

→

X

j

的殘差相關來吸收。

最後,依照乘積係數交乘原理,將

Λ

與

β

相乘,得到相對重要權數

(Relative

Importance Weights; RIW)

,如方程式

(20)

所示。