197 / 372

197 / 372

臺大管理論叢

第

26

卷第

2

期

197

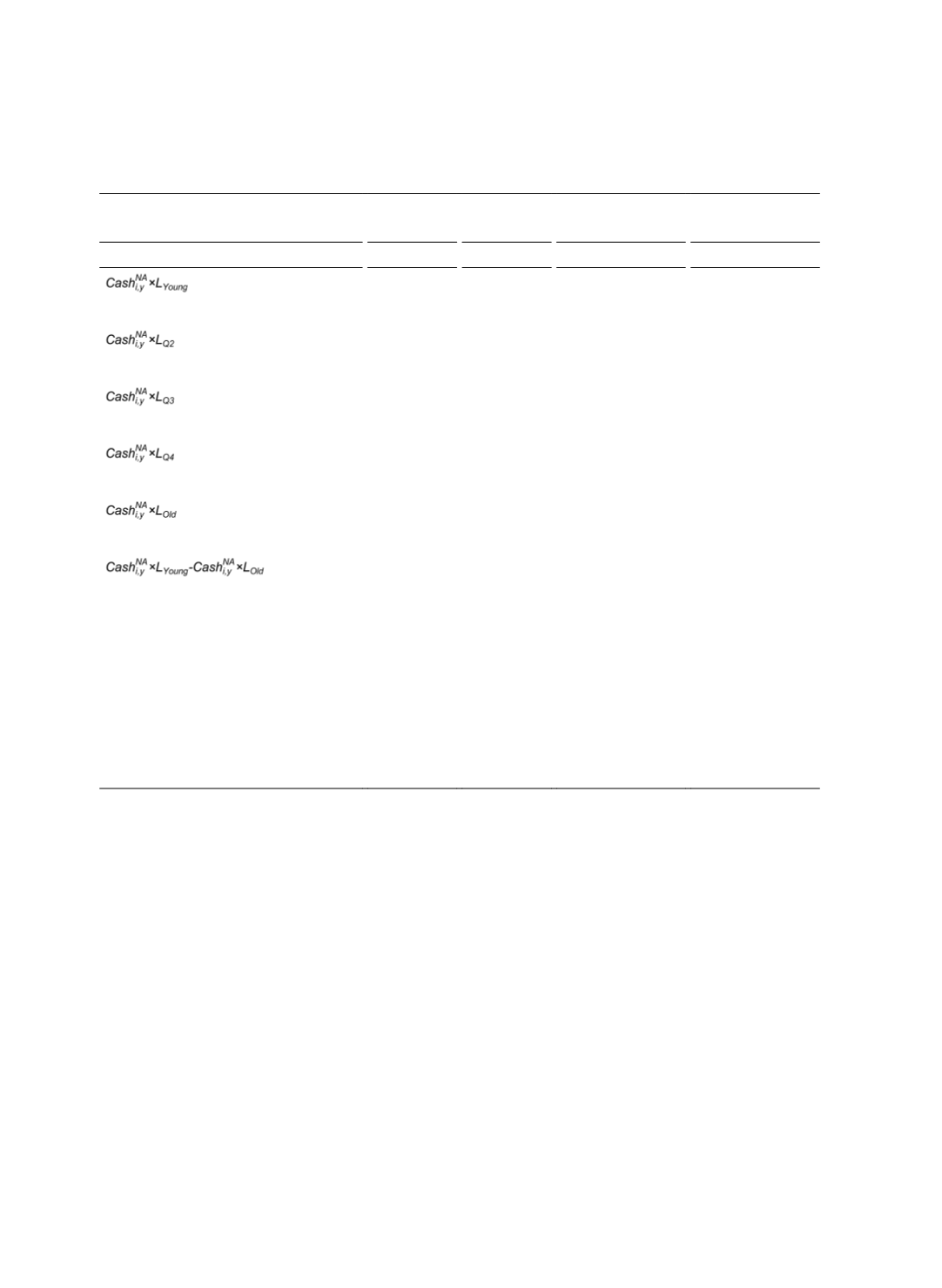

表

8

不同生命週期階段的現金持有價值:穩健性分析

1991-2000 2001-2011

Industry-Fixed

Effect

Leading/Lagged

1-year Controls

(1)

(2)

(3)

(4)

3.516

2.090

2.444

4.804

(12.28)

a

(14.84)

a

(18.94)

a

(39.71)

a

1.030

1.676

1.605

2.845

(4.06)

a

(16.20)

a

(16.39)

a

(25.60)

a

0.987

1.334

1.547

2.321

(2.98)

a

(13.08)

a

(12.83)

a

(18.09)

a

1.154

0.785

0.921

1.415

(2.90)

a

(5.12)

a

(5.65)

a

(7.88)

a

1.127

0.473

1.308

0.738

(2.48)

b

(1.98)

c

(6.07)

a

(2.89)

a

2.389

1.617

1.136

4.066

p-value

< 0.01

< 0.01

< 0.01

< 0.01

Control Variables

Yes

Yes

Yes

Yes

Firm-Fixed Effect

Yes

Yes

No

Yes

Time-Fixed Effect

Yes

Yes

Yes

Yes

Industry-Fixed Effect

No

No

Yes

No

Sample Period

1991-2000 2001-2011 1991-2011

1991-2011

N

1,600

4,270

5,870

6,513

R

2

0.856

0.872

0.646

0.770

a

,

b

與

c

分別表示顯著水準

1%

,

5%

與

10%

。

彙整表

7

、表

8

與圖

4

的結果而言,台灣上市公司現金持有價值隨著公司生命週

期的演進而呈現逐漸下降趨勢,亦即,相較於成熟公司,台灣年輕公司每一元現金對

於其公司價值的邊際貢獻較高。此結果支持本文第二項研究假說:由於台灣年輕(成

熟)公司具有高(低)預防性動機與融資限制特性,因此其現金持有價值相對較高

(低)。