Page 35 - 35-1

P. 35

NTU Management Review Vol. 35 No. 1 Apr. 2025

表 8 在康友案發生之後,全體公司財報可比性是否有改善

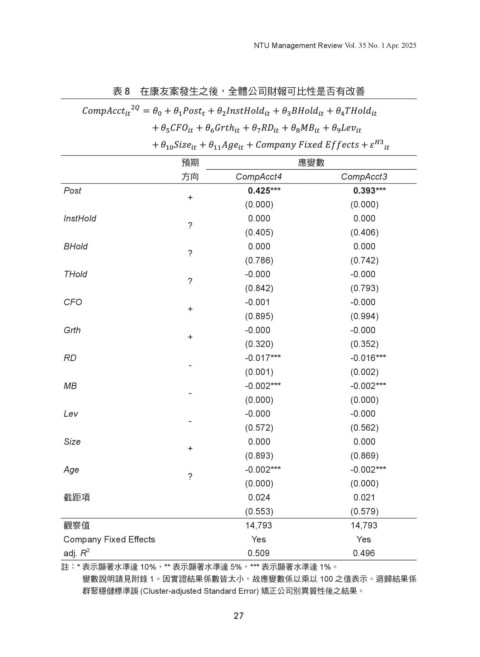

預期 應變數

方向 CompAcct4 CompAcct3

Post 0.425*** 0.393***

+

(0.000) (0.000)

InstHold 0.000 0.000

?

(0.405) (0.406)

BHold 0.000 0.000

?

(0.786) (0.742)

THold -0.000 -0.000

?

(0.842) (0.793)

CFO -0.001 -0.000

+

(0.895) (0.994)

Grth -0.000 -0.000

+

(0.320) (0.352)

RD -0.017*** -0.016***

-

(0.001) (0.002)

MB -0.002*** -0.002***

-

(0.000) (0.000)

Lev -0.000 -0.000

-

(0.572) (0.562)

Size 0.000 0.000

+

(0.893) (0.869)

Age -0.002*** -0.002***

?

(0.000) (0.000)

截距項 0.024 0.021

(0.553) (0.579)

觀察值 14,793 14,793

Company Fixed Effects Yes Yes

adj. R 2 0.509 0.496

註:* 表示顯著水準達 10%,** 表示顯著水準達 5%,*** 表示顯著水準達 1%。

變數說明請見附錄 1。因實證結果係數皆太小,故應變數係以乘以 100 之值表示。迴歸結果係

群聚穩健標準誤 (Cluster-adjusted Standard Error) 矯正公司別異質性後之結果。

27