300 /342

300 /342

保險業集中度及效率對市場競爭程度的影響:以日本產險業為例

300

成銀行邊際成本降低,銀行的市場壟斷力也因而增高。相對地,保險公司多角化經營

亦會產生相對的成本,因此有另一派學者認為若公司專攻於某項業務,可以更有效率

地核保與監督以降低損失率,進而降低公司的成本,因而增加市場獨佔力。

Elango,

Ma, and Pope (2008)

研究

1994-2002

年美國產險市場發現在產品及地區皆多角化的公

司有較差的表現,而產品和地區皆集中的公司有較好的表現。張簡永章、吳明哲與王

惠正

(2011)

和張簡永章

(2012)

分別探討中國壽險及產險公司多角化與績效之關聯性,

皆發現產品多角化程度與公司財務績效呈顯著負相關,認為產品集中策略在中國產險

市場較具優勢。綜合上述兩派學者說法,預期多角化變數

(DIV)

對於市場競爭度變數

(LI)

之影響方向未定。

MS

it

是市場佔有率變數,以保險公司淨保費收入佔市場總淨保費收入的比率來衡

量

19

,保險公司的市場佔有率越高,應在市場上具有影響產出價格的優勢,因而享有

超額利潤。因此本研究認為市場佔有率越高的公司,公司的市場壟斷力越高,市場競

爭度越低,因此預期市場佔有率對於市場競爭度變數

(LI)

有正向影響。

Auto

是車險占比,以該公司車險淨保費收入佔其總淨保費收入的比率來衡量。車

險為各國產險公司銷售商品中最重要的險種,並且為個人保險商品,因此車險佔有率

越高表示公司已獲得大量的顧客基礎,預期其公司的市場壟斷力越高,市場競爭度越

低,車險佔有率對於市場競爭度變數

(LI)

有正向影響。然而,並非所有公司都以發展

主要險種為競爭策略,因而此變數之實證預期結果仍未定

20

。

Leverage

it

為槓桿比率,公司的風險高低與否,可能會影響市場競爭程度。公司若

承擔過多風險,可能無法達到穩定經營的目標,進而使其壟斷力降低。但

Fernández

de Guevara et al. (2005)

分析歐洲銀行業的市場競爭程度,以貸款損失準備占貸款的比

例作為衡量風險的變數,發現風險越高,市場壟斷力越高,因而此變數之實證預期結

果仍未定。本研究則以負債除以資產比率

(Leverage)

做為衡量風險的變數。

GDP

代表

GDP

成長率,由於市場壟斷力的大小可能因為景氣循環週期有所不同,

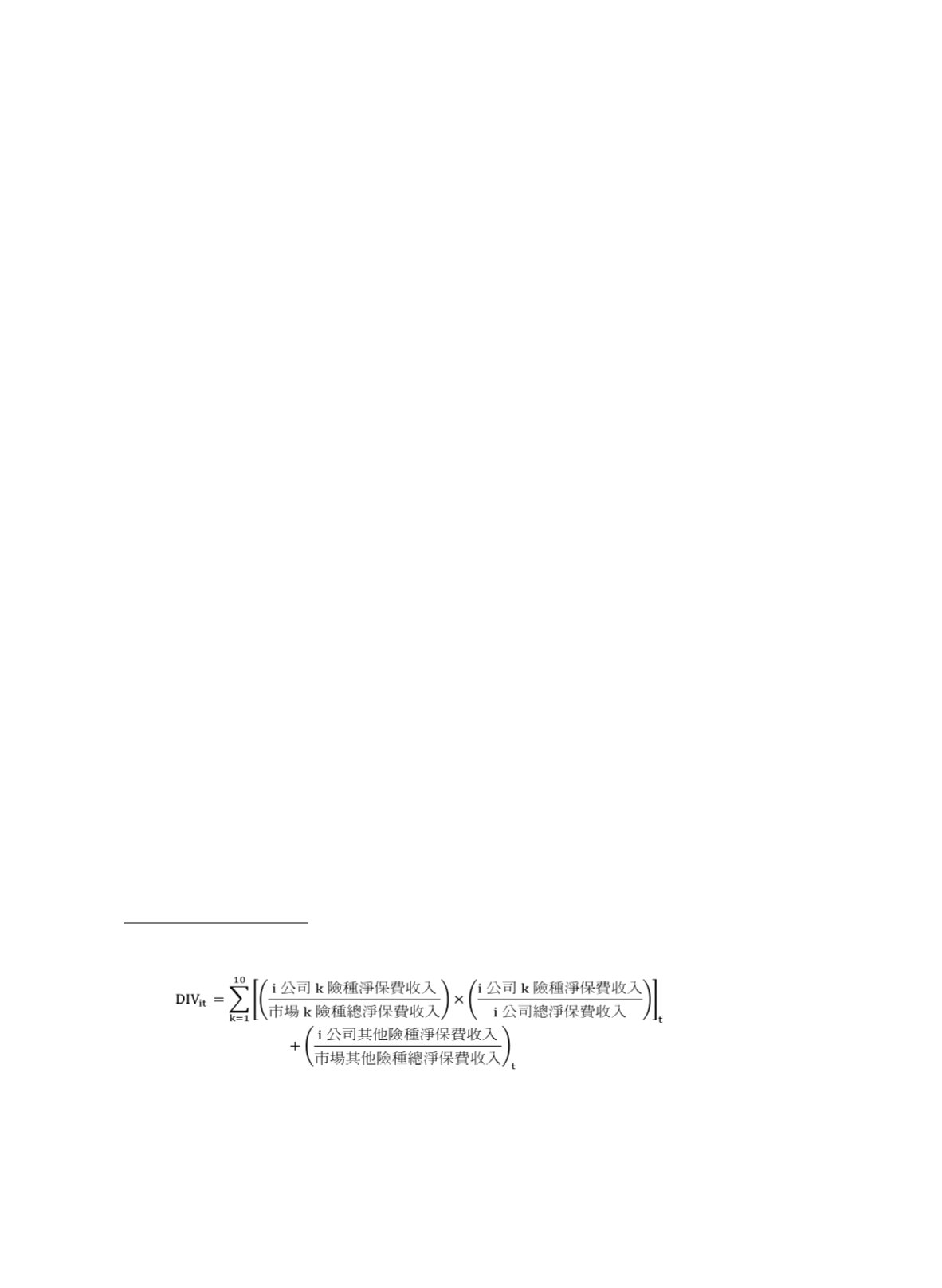

19

計算市場佔有率時,考慮各公司主要銷售之商品險種,因此本研究試依各險種淨保費收入佔公司

總淨保費收入的比重不同,以加權方式計算市場佔有率,計算公式如下:

所得之迴歸結果與原結果差異不大,市場佔有率變數仍為不顯著,因此維持原計算方式。

20

本研究原同時考慮其他主要業務險種對市場競爭程度的影響,包括火險占比及責任險占比等。但

由於此兩種險種之占比皆與多角化變數

(DIV)

高度相關(相關係數分別達

0.75

和

0.8

,表示從事

車險以外之險種即代表公司採取多角化之商品策略),為避免同時於迴歸模型中考量此二險種比

例造成共線性之問題,本研究保留多角化變數及車險占比兩項變數來反映商品策略的影響。