294 /342

294 /342

保險業集中度及效率對市場競爭程度的影響:以日本產險業為例

294

料後,本研究樣本共為

283

筆

7

。為避免跨年度資料的物價波動,所有變數均以當年

度消費者物價指數

(Consumer Price Index; CPI)

平減,以實質變數進行分析

8

。

參、實證模型與研究假說

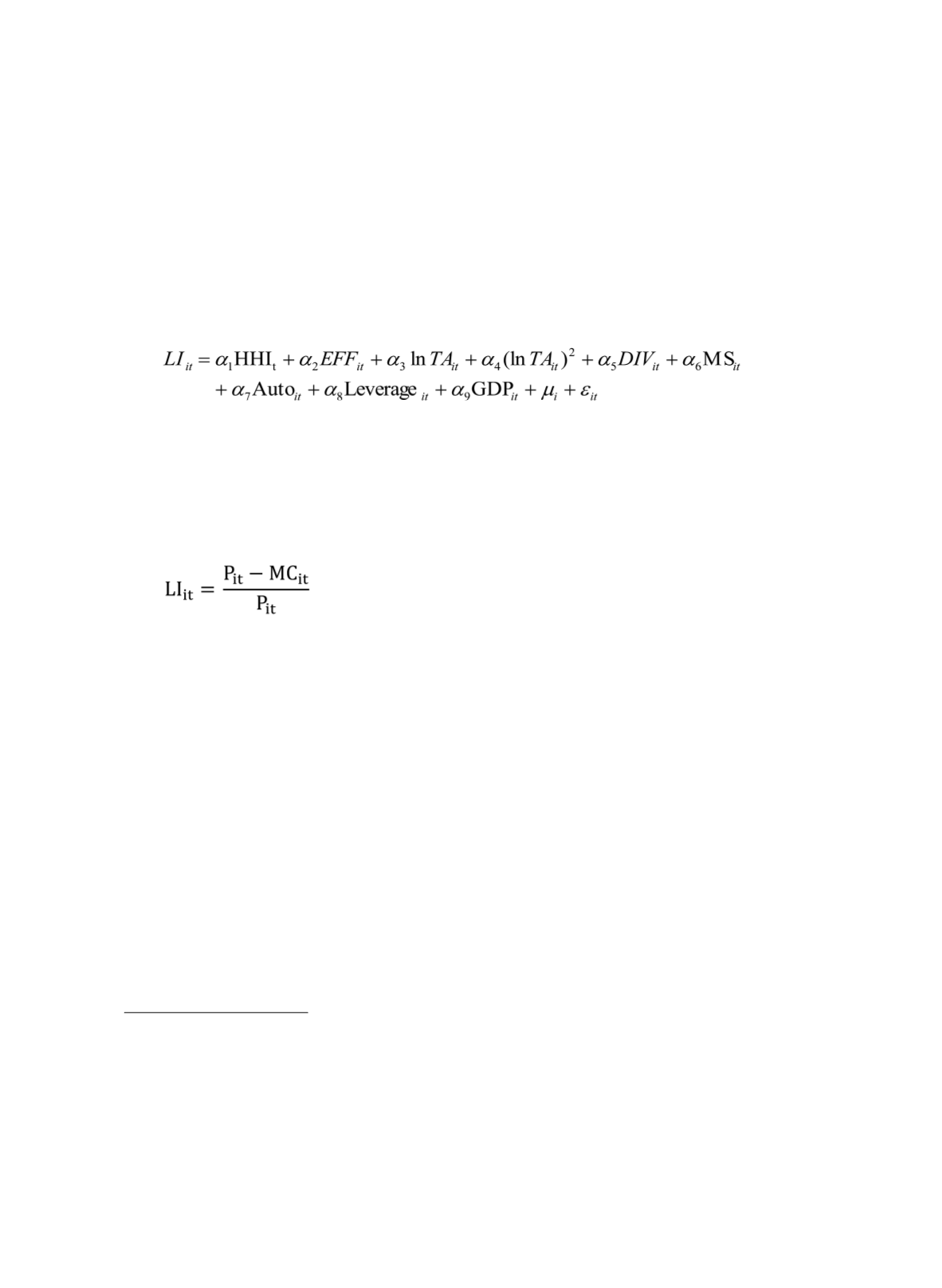

本研究實證模型如下:

(1)

其中,

i

表示第

i

家公司,

t

表示第

t

年;

μ

i

為個別效果,表示各公司間之差異,

ε

it

模型誤差項。

LI

為

Lerner

指數,本文將之當成市場競爭程度之指標

9

,計算方式如下:

(2)

P

it

為第

t

年第

i

家保險公司的產出價格

(Output Price)

,

MC

it

為保險公司的邊際成

本

(Marginal Cost)

。本文以

Fernández de Guevara et al. (2005)

之對數成本函數

(Translogarithmic Cost Function)

來估計保險公司的邊際成本

(MC)

。過去學者如

Cummins, Turchetti, and Weiss (1996)

及

Cummins, Weiss, and Zi (1999)

或王儷玲、彭金

隆與張義宏

(2006)

認為保險公司應以實際發生之賠款給付作為產出項,因為保險公司

收取保費不代表公司已完成其產品銷售過程,應是在賠款給付之後才完成其風險分攤

的功能,而因各險種所保障之風險與提供的服務不同,因此又進一步將各險種的保險

給付依其險種之特性分作不同的產出項目。但由於對數成本函數中要求為單一產出項,

而於銀行業文獻如

Fernández de Guevara et al. (2005)

或劉景中

(2011)

中又以公司總資

產作為衡量銀行在生產商品(亦即承辦業務)時的產出,並以銀行總收入除以銀行總

資產來做為產出價格。因此,本研究以保險公司總資產衡量保險公司的總產出

10

,而

7

本研究所定義的第一項產出價格,乃以長尾險種保費與其賠款給付之差除以該險種的賠款給付。

此

12

筆資料皆為新公司成立之首年度或次年度時尚未有長尾險種賠款給付,以至於產出價格的分

母為零,無法加以計算因此刪除。有關效率值的定義請參見下一章之解釋變數部分。

8

消費者物價指數以

2010

年為基期。

9

參考劉景中

(2011)

的做法。

10

本研究亦以(單一)總賠款支出作為保險公司的總產出計算

Lerner

指數,所得結果有多筆為負值,

不符合

Lerner

指數之定義。雖然將負數之離群值刪除後其迴歸結果與後續主要結果無太大差異,

考慮樣本之完整性,仍以總資產為產出。