293 /342

293 /342

臺大管理論叢

第

27

卷第

2S

期

293

本文之研究之日本國內產險公司

4

,至

2014

年

9

月

1

日止共有

30

家。變數資料

來源為日本保險研究所出版的損害保險統計號,以及各家產險公司的年度報表。研究

期間為

2001

年至

2012

年,由於期間內有公司進出市場或合併等情形

5

,為不平衡長

期追蹤資料

(Unbalanced Panel Data)

,共計

313

筆資料,刪除資本單位價格極小或淨保

費收入為極端值的樣本

6

、資料缺漏將樣本、計算利潤效率時無法計算產出價格之資

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

7,600,000

7,400,000

7,200,000

7,000,000

6,800,000

6,600,000

6,400,000

6,200,000

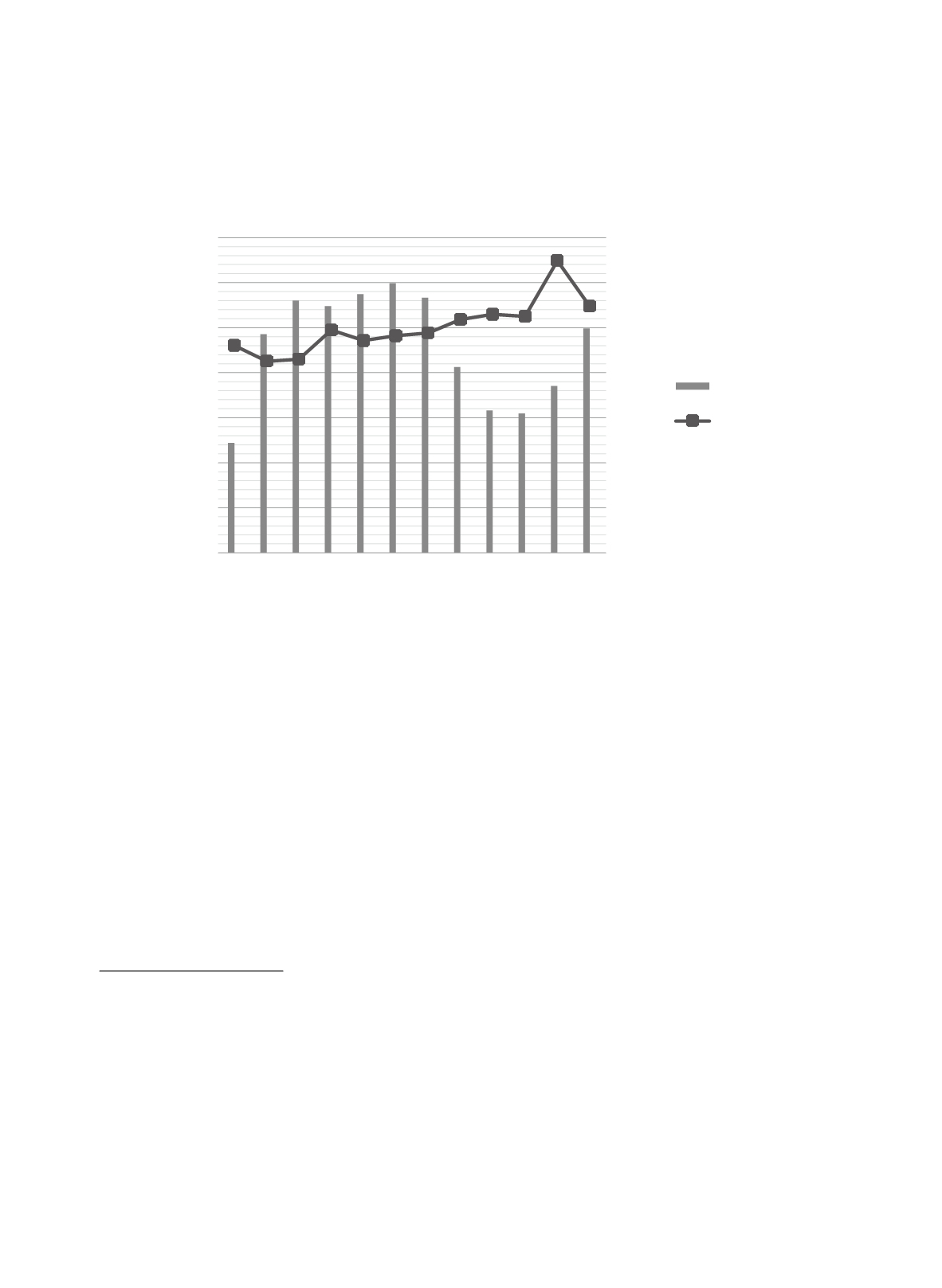

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

損失率

年度

淨保費收入

損失率

淨保費收入

(百萬日元)

註:損失率為已發生賠款及損失調整費用合計除以淨保費收入。

圖

2 2001

∼

2012

年各年度淨保費收入與損失率走勢圖

4

本文研究對象不包含外國產險公司及國內專營再保險業務之公司。

5

進出市場之公司包括:三井生命損害保險於

2003

年

11

月解散;

2007

年

HS

損害保險成立;

2008

年

Adlick

、

Anicom

及

SBI

損害保險成立;

2009

年

E.design

損害保險成立;

2011

年

au

損害保險成

立;

2012

年

ipet

損害保險成立。

6

計算技術效率值時共有

14

筆資料之資本單位價格為離群值,包括

2001

年三井

Direct

損害保險;

2001

∼

2002

年安田生命

Direct

損害保險;

2008

年∼

2010

年

SBI

損害保險及

Adlick

損害保險;

2009

∼

2011

年

E. design

損害保險;

2011

∼

2012

年

au

損害保險。其中

SBI

、

Adlick

及

E. design

三家公司分別於

2008

年、

2009

年及

2011

年開業,可能因剛成立,資本單位價格很小,造成市場

競爭程度變數

(LI)

為負,無法納入計算。另外有

3

筆資料(安聯火災於

2010

∼

2012

年)則是因

為淨保費收入為負而被刪除。