Page 193 - 臺大管理論叢第32卷第2期

P. 193

NTU Management Review Vol. 32 No. 2 Aug. 2022

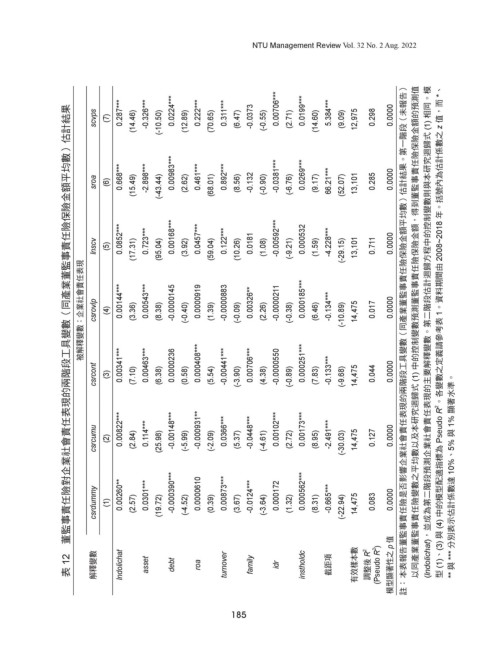

12 董監事責任險對企業社會責任表現的兩階段工具變數(同產業董監事責任險保險金額平均數)估計結果

scvps (7) 0.287*** (14.46) -0.326*** (-10.50) 0.0224*** (12.89) 0.222*** (70.65) 0.311*** (6.47) -0.0373 (-0.55) 0.00706*** (2.71) 0.0199*** (14.60) 5.384*** (9.09) 12,975 0.298 0.0000 相同。模 (1) *、 值,而 z

sroa (6) 0.668*** (15.49) -2.898*** (-43.44) 0.00983*** (2.62) 0.461*** (68.01) 0.892*** (8.56) -0.132 (-0.90) -0.0381*** (-6.76) 0.0269*** (9.17) 66.21*** (52.07) 13,101 0.285 0.0000 年。括號內為估計係數之

lnscv (5) 0.0852*** (17.31) 0.723*** (95.04) 0.00168*** (3.92) 0.0457*** (59.04) 0.122*** (10.26) 0.0181 (1.08) -0.00592*** (-9.21) 0.000532 (1.59) -4.228*** (-29.15) 13,101 0.711 0.0000 中的控制變數預測董監事責任險保險金額,得到董監事責任險保險金額的預測值 2008~2018

被解釋變數:企業社會責任表現 csrovlp (4) 0.00144*** (3.36) 0.00543*** (8.38) -0.0000145 (-0.40) 0.0000919 (1.39) -0.0000883 (-0.09) 0.00326** (2.26) -0.0000211 (-0.38) 0.000185*** (6.46) -0.134*** (-10.89) 14,475 0.017 0.0000 註: 本表報告董監事責任險是否影響企業社會責任表現的兩階段工具變數(同產業董監事責任險保險金額平均數)估計結果。第一階段(未報告) 1。資料期間由

csrcont (3) 0.00341*** (7.10) 0.00463*** (6.38) 0.0000236 (0.58) 0.000408*** (5.54) -0.00441*** (-3.90) 0.00706*** (4.38) -0.0000550 (-0.89) 0.000251*** (7.83) -0.133*** (-9.68) 14,475 0.044 0.0000 (1) (lndolichat),並成為第二階段預測企業社會責任表現的主要解釋變數。第二階段估計迴歸方程中的控制變數則與本研究迴歸式 Pseudo R 2 。各變數之定義請參考表 顯著水準。

csrcumu (2) 0.00822*** (2.84) 0.114*** (25.98) -0.00148*** (-5.99) -0.000931** (-2.09) 0.0366*** (5.37) -0.0448*** (-4.61) 0.00102*** (2.72) 0.00173*** (8.95) -2.491*** (-30.03) 14,475 0.127 0.0000 1% 與 10%、5%

csrdummy (1) 0.00260** (2.57) 0.0301*** (19.72) -0.000390*** (-4.52) 0.0000610 (0.39) 0.00873*** (3.67) -0.0124*** (-3.64) 0.000172 (1.32) 0.000562*** (8.31) -0.665*** (-22.94) 14,475 0.083 0.0000 以同產業董監事責任險變數之平均數以及本研究迴歸式 中的模型配適指標為 分別表示估計係數達

(4)

與

值

解釋變數 lndolichat asset debt roa turnover family idr instholdc 截距項 有效樣本數 R 2 (Pseudo R 2 ) (1)、(3) *** 與

表 調整後 模型顯著性之 p 型 **

185