150 /302

150 /302

查核品質屬性、財務報表可比性與投資效率

150

形。因此,當

Biddle et al. (2009)

指出應計數品質有助於提升「非資本支出」效率性

時,本文結果卻顯示可比性可改善「資本支出」的效率性,顯示兩盈餘品質特性對

投資效率的影響可能具有互補性,亦間接呼應

Dechow et al. (2010)

的論點:盈餘品

質為多面向的概念。

2.

異常投資與可比性

前小節中經濟基礎可比性係以產業中相對表現為衡量基礎,但投資水準卻是以

個別公司為基礎,本文參考

Biddle et al. (2009)

與

Chen et al. (2011)

的衡量方式,即

以橫斷面產業別的方式估計該產業正常投資的金額,然後再衡量異常投資(投資效

率)的幅度,此投資效率衡量方式係以同一產業中個別公司相對表現為基礎,可使

雙方立足點相同(即均為相對表現)。估計模式如下所示:

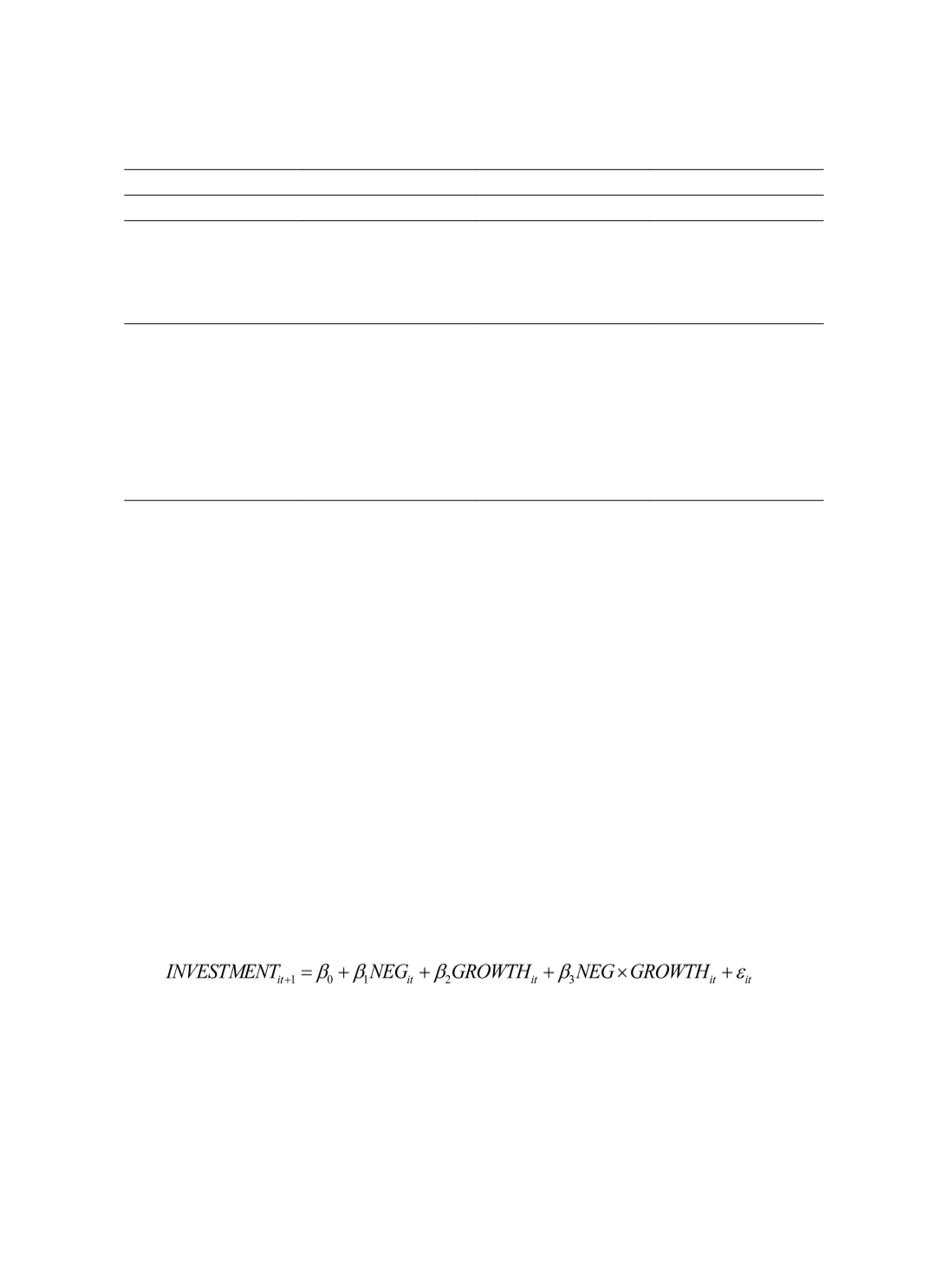

(8)

GROWTH

是指銷貨收入成長率,今年收入減去年收入再除上去年收入所得到

的成長率。另外,正負成長率影響次期投資的程度並不相同,故加入虛擬變數

(

NEG

)

區別正與負成長性的差異(例如:

Chen et al., 2011;

林嬋娟、潘昭容與王大維,

2015

)。上述模式估計後若殘差項為正,將此觀測值歸類為過度投資組

(Overinvestment)

;若為負,則為投資不足組

(Underinvestment)

,為方便解釋,將其

應變數:

INVESTMENT

t

+1

[1]

[2]

[3]

NUM_SEATS

t

-0.003

-0.003

(-0.23)

(-0.24)

UNCER

t

-17.520

(-3.19)***

Year fixed effects

已加入

已加入

已加入

Industry fixed effects

已加入

已加入

已加入

聯合檢定:

ECOMP4 +

ECOMP4 * OVERI = 0

F

統計量

0.56

0.47

0.66

N

3,852

3,852

3,852

Adjusted

R

2

0.253

0.254

0.258

註

1

:

OVERI

係將觀測值依現金部位由小到大排序並區分為十組及依負債比率部位由大到小排序亦區

分為十組後,平均排序值;其餘變數定義請見表

1

。

註

2

:

***

、

**

及

*

分別為

1%

、

5%

及

10%

的顯著水準(雙尾檢定)。

註

3

:標準誤業經以公司別為群集

(One-way Cluster Method)

調整。

註

4

:括弧內為

t-

統計量。