Page 82 - 34-3

P. 82

Do Tax Risk and Tax Avoidance Affect Firm Value?

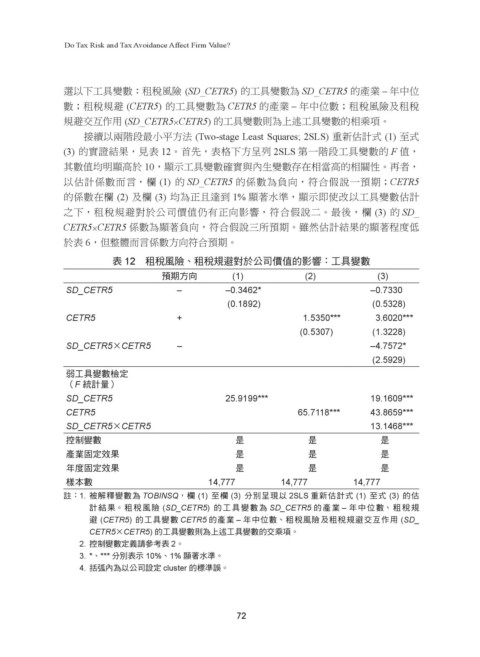

選以下工具變數:租稅風險 (SD_CETR5) 的工具變數為 SD_CETR5 的產業 – 年中位

數;租稅規避 (CETR5) 的工具變數為 CETR5 的產業 – 年中位數;租稅風險及租稅

規避交互作用 (SD_CETR5×CETR5) 的工具變數則為上述工具變數的相乘項。

接續以兩階段最小平方法 (Two-stage Least Squares; 2SLS) 重新估計式 (1) 至式

(3) 的實證結果,見表 12。首先,表格下方呈列 2SLS 第一階段工具變數的 F 值,

其數值均明顯高於 10,顯示工具變數確實與內生變數存在相當高的相關性。再者,

以估計係數而言,欄 (1) 的 SD_CETR5 的係數為負向,符合假說一預期;CETR5

的係數在欄 (2) 及欄 (3) 均為正且達到 1% 顯著水準,顯示即使改以工具變數估計

之下,租稅規避對於公司價值仍有正向影響,符合假說二。最後,欄 (3) 的 SD_

CETR5×CETR5 係數為顯著負向,符合假說三所預期。雖然估計結果的顯著程度低

於表 6,但整體而言係數方向符合預期。

表 12 租稅風險、租稅規避對於公司價值的影響:工具變數

預期方向 (1) (2) (3)

SD_CETR5 – –0.3462* –0.7330

(0.1892) (0.5328)

CETR5 + 1.5350*** 3.6020***

(0.5307) (1.3228)

SD_CETR5×CETR5 – –4.7572*

(2.5929)

弱工具變數檢定

(F 統計量)

SD_CETR5 25.9199*** 19.1609***

CETR5 65.7118*** 43.8659***

SD_CETR5×CETR5 13.1468***

控制變數 是 是 是

產業固定效果 是 是 是

年度固定效果 是 是 是

樣本數 14,777 14,777 14,777

註:1. 被解釋變數為 TOBINSQ,欄 (1) 至欄 (3) 分別呈現以 2SLS 重新估計式 (1) 至式 (3) 的估

計結果。租稅風險 (SD_CETR5) 的工具變數為 SD_CETR5 的產業 – 年中位數、租稅規

避 (CETR5) 的工具變數 CETR5 的產業 – 年中位數、租稅風險及租稅規避交互作用 (SD_

CETR5×CETR5) 的工具變數則為上述工具變數的交乘項。

2. 控制變數定義請參考表 2。

3. *、*** 分別表示 10%、1% 顯著水準。

4. 括弧內為以公司設定 cluster 的標準誤。

72