Page 213 - 33-2

P. 213

NTU Management Review Vol. 33 No. 2 Aug. 2023

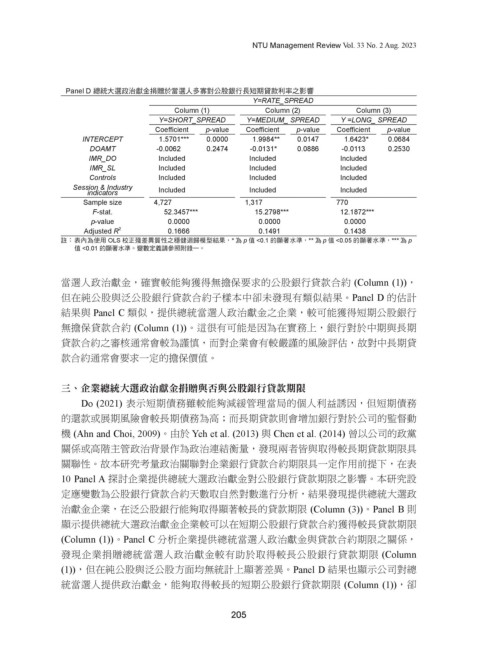

Panel D 總統大選政治獻金捐贈於當選人多寡對公股銀行長短期貸款利率之影響

Y=RATE_SPREAD

Column (1) Column (2) Column (3)

Y=SHORT_SPREAD Y=MEDIUM_ SPREAD Y =LONG_ SPREAD

Coefficient p-value Coefficient p-value Coefficient p-value

INTERCEPT 1.5701*** 0.0000 1.9984** 0.0147 1.6423* 0.0684

DOAMT -0.0062 0.2474 -0.0131* 0.0886 -0.0113 0.2530

IMR_DO Included Included Included

IMR_SL Included Included Included

Controls Included Included Included

Session & Industry Included Included Included

indicators

Sample size 4,727 1,317 770

F-stat. 52.3457*** 15.2798*** 12.1872***

p-value 0.0000 0.0000 0.0000

Adjusted R 2 0.1666 0.1491 0.1438

註: 表內為使用 OLS 校正殘差異質性之穩健迴歸模型結果,* 為 p 值 <0.1 的顯著水準,** 為 p 值 <0.05 的顯著水準,*** 為 p

值 <0.01 的顯著水準。變數定義請參照附錄一。

當選人政治獻金,確實較能夠獲得無擔保要求的公股銀行貸款合約 (Column (1)),

但在純公股與泛公股銀行貸款合約子樣本中卻未發現有類似結果。Panel D 的估計

結果與 Panel C 類似,提供總統當選人政治獻金之企業,較可能獲得短期公股銀行

無擔保貸款合約 (Column (1))。這很有可能是因為在實務上,銀行對於中期與長期

貸款合約之審核通常會較為謹慎,而對企業會有較嚴謹的風險評估,故對中長期貸

款合約通常會要求一定的擔保價值。

三、企業總統大選政治獻金捐贈與否與公股銀行貸款期限

Do (2021) 表示短期債務雖較能夠減緩管理當局的個人利益誘因,但短期債務

的還款或展期風險會較長期債務為高;而長期貸款則會增加銀行對於公司的監督動

機 (Ahn and Choi, 2009)。由於 Yeh et al. (2013) 與 Chen et al. (2014) 曾以公司的政黨

關係或高階主管政治背景作為政治連結衡量,發現兩者皆與取得較長期貸款期限具

關聯性。故本研究考量政治關聯對企業銀行貸款合約期限具一定作用前提下,在表

10 Panel A 探討企業提供總統大選政治獻金對公股銀行貸款期限之影響。本研究設

定應變數為公股銀行貸款合約天數取自然對數進行分析,結果發現提供總統大選政

治獻金企業,在泛公股銀行能夠取得顯著較長的貸款期限 (Column (3))。Panel B 則

顯示提供總統大選政治獻金企業較可以在短期公股銀行貸款合約獲得較長貸款期限

(Column (1))。Panel C 分析企業提供總統當選人政治獻金與貸款合約期限之關係,

發現企業捐贈總統當選人政治獻金較有助於取得較長公股銀行貸款期限 (Column

(1)),但在純公股與泛公股方面均無統計上顯著差異。Panel D 結果也顯示公司對總

統當選人提供政治獻金,能夠取得較長的短期公股銀行貸款期限 (Column (1)),卻

205