Page 215 - 33-2

P. 215

NTU Management Review Vol. 33 No. 2 Aug. 2023

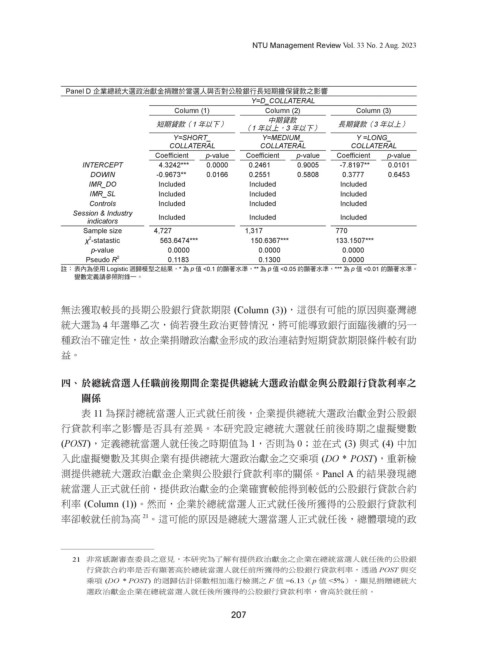

Panel D 企業總統大選政治獻金捐贈於當選人與否對公股銀行長短期擔保貸款之影響

Y=D_COLLATERAL

Column (1) Column (2) Column (3)

中期貸款

短期貸款(1 年以下) 長期貸款(3 年以上)

(1 年以上,3 年以下)

Y=SHORT_ Y=MEDIUM_ Y =LONG_

COLLATERAL COLLATERAL COLLATERAL

Coefficient p-value Coefficient p-value Coefficient p-value

INTERCEPT 4.3242*** 0.0000 0.2461 0.9005 -7.8197** 0.0101

DOWIN -0.9673** 0.0166 0.2551 0.5808 0.3777 0.6453

IMR_DO Included Included Included

IMR_SL Included Included Included

Controls Included Included Included

Session & Industry Included Included Included

indicators

Sample size 4,727 1,317 770

2

χ -statastic 563.6474*** 150.6367*** 133.1507***

p-value 0.0000 0.0000 0.0000

Pseudo R 2 0.1183 0.1300 0.0000

註: 表內為使用 Logistic 迴歸模型之結果,* 為 p 值 <0.1 的顯著水準,** 為 p 值 <0.05 的顯著水準,*** 為 p 值 <0.01 的顯著水準。

變數定義請參照附錄一。

無法獲取較長的長期公股銀行貸款期限 (Column (3)),這很有可能的原因與臺灣總

統大選為 4 年選舉乙次,倘若發生政治更替情況,將可能導致銀行面臨後續的另一

種政治不確定性,故企業捐贈政治獻金形成的政治連結對短期貸款期限條件較有助

益。

四、 於總統當選人任職前後期間企業提供總統大選政治獻金與公股銀行貸款利率之

關係

表 11 為探討總統當選人正式就任前後,企業提供總統大選政治獻金對公股銀

行貸款利率之影響是否具有差異。本研究設定總統大選就任前後時期之虛擬變數

(POST),定義總統當選人就任後之時期值為 1,否則為 0;並在式 (3) 與式 (4) 中加

入此虛擬變數及其與企業有提供總統大選政治獻金之交乘項 (DO * POST),重新檢

測提供總統大選政治獻金企業與公股銀行貸款利率的關係。Panel A 的結果發現總

統當選人正式就任前,提供政治獻金的企業確實較能得到較低的公股銀行貸款合約

利率 (Column (1))。然而,企業於總統當選人正式就任後所獲得的公股銀行貸款利

21

率卻較就任前為高 。這可能的原因是總統大選當選人正式就任後,總體環境的政

21 非常感謝審查委員之意見,本研究為了解有提供政治獻金之企業在總統當選人就任後的公股銀

行貸款合約率是否有顯著高於總統當選人就任前所獲得的公股銀行貸款利率,透過 POST 與交

乘項 (DO * POST) 的迴歸估計係數相加進行檢測之 F 值 =6.13(p 值 <5%),顯見捐贈總統大

選政治獻金企業在總統當選人就任後所獲得的公股銀行貸款利率,會高於就任前。

207