Page 52 - 34-3

P. 52

附錄一

附錄一

附錄一

Heckman 是最先提出樣本選擇偏誤觀念的學者,他以二階段最小平方法解決樣本選擇

Heckman 是最先提出樣本選擇偏誤觀念的學者,他以二階段最小平方法解決樣本選擇

偏誤所造成的估計誤差。因此本文沿用 Heckman (1979) 所提的方法,於第一階段先建立廠

偏誤所造成的估計誤差。因此本文沿用 Heckman (1979) 所提的方法,於第一階段先建立廠

Heckman 是最先提出樣本選擇偏誤觀念的學者,他以二階段最小平方法解決樣本選擇

商撤離決策模型,並計算對應的標準常態分配值,據以求出 inverse Mill’s ratio 作為選樣偏誤

商撤離決策模型,並計算對應的標準常態分配值,據以求出 inverse Mill’s ratio 作為選樣偏誤

偏誤所造成的估計誤差。因此本文沿用 Heckman (1979) 所提的方法,於第一階段先建立廠

的修正因子;第二階段,本研究將焦點置於撤離大陸對市場績效的影響,為考量樣本選擇

的修正因子;第二階段,本研究將焦點置於撤離大陸對市場績效的影響,為考量樣本選擇

商撤離決策模型,並計算對應的標準常態分配值,據以求出 inverse Mill’s ratio 作為選樣偏誤

偏誤,本研究將觀測值區分為已撤離及未撤離大陸市場二組樣本分別建模,並納入樣本選

偏誤,本研究將觀測值區分為已撤離及未撤離大陸市場二組樣本分別建模,並納入樣本選

的修正因子;第二階段,本研究將焦點置於撤離大陸對市場績效的影響,為考量樣本選擇

擇修正因子,以校正偏誤使迴歸係數的估計量具不偏性且趨近常態分配。本節針對Heckman

擇修正因子,以校正偏誤使迴歸係數的估計量具不偏性且趨近常態分配。本節針對Heckman

偏誤,本研究將觀測值區分為已撤離及未撤離大陸市場二組樣本分別建模,並納入樣本選

二階段最小平方法之模型進行推導,故假設廠商之績效函數為:

擇修正因子,以校正偏誤使迴歸係數的估計量具不偏性且趨近常態分配。本節針對Heckman

二階段最小平方法之模型進行推導,故假設廠商之績效函數為:

二階段最小平方法之模型進行推導,故假設廠商之績效函數為:

, (1)

, (1)

��

, (1)

�

' '

其中,Y 為廠商之市場績效, X 為解釋變數的向量; β 為 X 之迴歸係數向量,u 為殘差

其中,Y 為廠商之市場績效, X 為解釋變數的向量; β 為 X 之迴歸係數向量,u 為殘差

項。式 (1) 中係推估各項因素對廠商績效的影響。然而,考量樣本選擇偏誤的問題,則

項。式 (1) 中係推估各項因素對廠商績效的影響。然而,考量樣本選擇偏誤的問題,則 u 為殘差

其中,Y 為廠商之市場績效, X 為解釋變數的向量; β 為 X 之迴歸係數向量,

以式 (2) 、 (3) 分別代表廠商撤資決策函數與績效函數:

以式 (2) 、 (3) 分別代表廠商撤資決策函數與績效函數:

項。式 (1) 中係推估各項因素對廠商績效的影響。然而,考量樣本選擇偏誤的問題,則

以式 (2) 、 (3) 分別代表廠商撤資決策函數與績效函數:

若 ≥ 5%則令 �撤離大陸�,

��

若 ≥ 5%則令 �撤離大陸�,

∗∗

∗∗

若 ≥ 5%則令 �撤離大陸�,

∗

∗

�

若 < 5%則令 � �未撤離大陸�, (2)

若 < 5%則令 � �未撤離大陸�, (2)

∗∗

∗∗

��

若 < 5%則令 � �未撤離大陸�, (2)

∗

�

∗

, 只能觀察到 D=1 的樣本, (3)

, 只能觀察到 D=1 的樣本, (3)

��

��

�

� ��

��

, 只能觀察到 D=1 的樣本, (3)

�

� �

�

�

**

其中,D 為大陸投資撤離比率(大陸投資額減少的比例),當 ≥ 5%表示廠商撤離大陸;Z

其中,D 為大陸投資撤離比率(大陸投資額減少的比例),當 ≥ 5%表示廠商撤離大陸;Z

其中,D 為大陸投資撤離比率(大陸投資額減少的比例),當 ≥ 5%表示廠商撤離大陸;Z

*

為大陸撤離決策的解釋變數向量,本研究涵蓋前期大陸投資績效及控制變數;Y1 為廠商的

為大陸撤離決策的解釋變數向量,本研究涵蓋前期大陸投資績效及控制變數;Y1 為廠商的

為大陸撤離決策的解釋變數向量,本研究涵蓋前期大陸投資績效及控制變數;Y1 為廠商的

市場績效;X1 為影響市場績效的解釋變數向量,涵蓋大陸投資撤離比率、錯誤決策機率及

市場績效;X1 為影響市場績效的解釋變數向量,涵蓋大陸投資撤離比率、錯誤決策機率及

市場績效;X1 為影響市場績效的解釋變數向量,涵蓋大陸投資撤離比率、錯誤決策機率及

控制變數;γ 、 分別為 Z、 X 之迴歸係數向量;u1、v 為殘差。

��

控制變數;γ 、 分別為 Z、 X 之迴歸係數向量;u1、v 為殘差。

′ ′

11

��

控制變數;γ 、 分別為 Z、 X 之迴歸係數向量;u1、v 為殘差。

�

′

1

�

根據式 (3),當 ≥ 5%時,表示只觀察到撤離大陸廠商的市場績效。因此,欲準確估

∗∗

根據式 (3),當 ≥ 5%時,表示只觀察到撤離大陸廠商的市場績效。因此,欲準確估

根據式 (3),當 ≥ 5%時,表示只觀察到撤離大陸廠商的市場績效。因此,欲準確估

∗

計撤離大陸之廠商的績效函數時,須將模型修正為式 (4) : :

計撤離大陸之廠商的績效函數時,須將模型修正為式 (4)

計撤離大陸之廠商的績效函數時,須將模型修正為式 (4) :

( | ) ( | ) ) ∗∗ ' ∗

��

( | ) ( |

( | ) ( | )

�

( | ) ) �

��

��

( |

( | )

�

� ��

�

� �

Divestiture from China by Taiwanese Listed Electronic Information Firms: Effects of Host Country

��

��

��

⁄ �∅( ⁄

�∅( ( )� ( )�

�� � �

� ��

�

��

Performance and Selection Bias � � � �� � � ⁄ �

�∅( ( )�

, (4)

(4)

��

,

(4)

,

�

�

� ��

� �

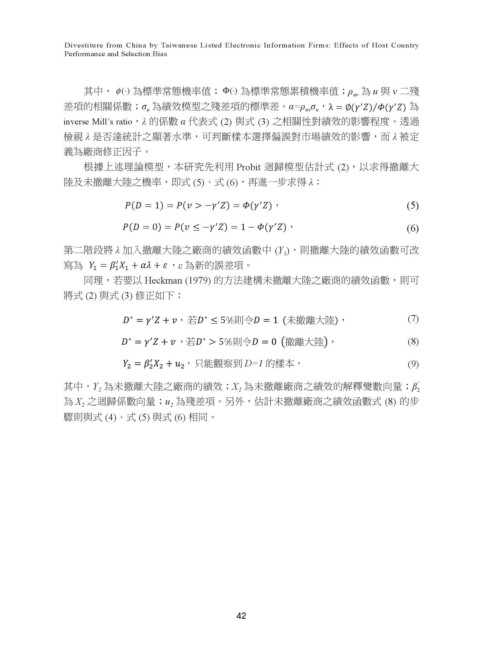

其中, (⋅φ (⋅φ

Φ Φ

) 為標準常態機率值;

) 為標準常態機率值; (⋅ 為標準常態累積機率值;ρ 為 u 與 v 二殘差項的相關

其中,

)) (⋅ 為標準常態累積機率值;ρ 為 u 與 v 二殘差項的相關

uv uv

)

Φ

其中, (⋅φ

) 為標準常態機率值; (⋅ 為標準常態累積機率值;ρ 為 u 與

其中, 為標準常態機率值; 為標準常態累積機率值;ρ 為 u 與 v 二殘 v 二殘差項的相關

uv

uv

⁄ ( )為 inverse Mill’s ratio,

係數; σ 為績效模型之殘差項的標準差。α ,λ ∅( ) ( )為 inverse Mill’s ratio,

��

��

係數; σ 為績效模型之殘差項的標準差。α ,λ ∅( )⁄

差項的相關係數;σ 為績效模型之殘差項的標準差。α=ρ σ , 為 inverse Mill’s ratio,

uv u ,λ ∅( ) ( )為

�

�

uu係數; σ 為績效模型之殘差項的標準差。α

⁄

u u

��

�� � �

�� �

λ 的係數α 代表式 (2) 與式 (3) 之相關性對績效的影響程度。透過檢視 λ 是否達統計之

λ 的係數α 代表式 (2) 與式 (3) 之相關性對績效的影響程度。透過檢視 λ 是否達統計之

inverse Mill’s ratio,λ 的係數 α 代表式 (2) 與式 (3) 之相關性對績效的影響程度。透過 λ 是否達統計之

λ 的係數α 代表式 (2) 與式 (3) 之相關性對績效的影響程度。透過檢視

顯著水準,可判斷樣本選擇偏誤對市場績效的影響,而 λ 被定義為廠商修正因子。

顯著水準,可判斷樣本選擇偏誤對市場績效的影響,而 λ 被定義為廠商修正因子。

顯著水準,可判斷樣本選擇偏誤對市場績效的影響,而 λ 被定義為廠商修正因子。

檢視 λ 是否達統計之顯著水準,可判斷樣本選擇偏誤對市場績效的影響,而 λ 被定

撤離大陸 ,

∗

≥ 5%則令

,

∗

若

義為廠商修正因子。

根據上述理論模型,本研究先利用 Probit 迴歸模型估計式 (2),以求得撤離大陸及未

根據上述理論模型,本研究先利用 Probit 迴歸模型估計式 (2),以求得撤離大陸及未

根據上述理論模型,本研究先利用 Probit 迴歸模型估計式 (2),以求得撤離大陸及未

∗ , 若 ∗ < 5%則令 未撤離大陸 ,

根據上述理論模型,本研究先利用 Probit 迴歸模型估計式 (2),以求得撤離大

撤離大陸之機率,即式 (5) 、式 (6),再進一步求得 λ

撤離大陸之機率,即式 (5) 、式 (6),再進一步求得 λ : : λ :

撤離大陸之機率,即式 (5) 、式 (6),再進一步求得

陸及未撤離大陸之機率,即式 (5)、式 (6),再進一步求得 λ:

只能觀察到 D=1

,

37 37 的樣本,

37

(5)

( ) ( ) ( ), (5)

�

�

( ) ( ) ( ), (6)

(6)

�

�

第二階段將 λ 加入撤離大陸之廠商的績效函數中 (Y ),則撤離大陸的績效函數可改

第二階段將 λ 加入撤離大陸之廠商的績效函數中( Y ),則撤離大陸的績效函數可改寫為

1 1

=

+

Y β

'

X αλ ε ,ε 為新的誤差項。

1 = + +

寫為 ,ε 為新的誤差項。

+ �

1

� �

1 �

同理,若要以 Heckman (1979) 的方法建構未撤離大陸之廠商的績效函數,則可

同理,若要以 Heckman (1979) 的方法建構未撤離大陸之廠商的績效函數,則可將式

將式 (2) 與式 (3) 修正如下:

(2) 與式 (3) 修正如下:

若 5%則令 (未撤離大陸), (7)

≤ 5%則令

∗ ∗ � ∗ ∗ (7)

未撤離大陸),

若

,

若 5%則令 �撤離大陸�, (8)

> 5%則令

撤離大陸 ,

,

若

∗ ∗ � ∗ ∗ (8)

, 只能觀察到 D=1 的樣本,

(9) (9)

只能觀察到 D=1 的樣本,

,

�

�

�

� �

'

�

其中,Y 為未撤離大陸之廠商的績效;X 為未撤離廠商之績效的解釋變數向量;β 為 X2 之

其中,Y2 為未撤離大陸之廠商的績效;X2 為未撤離廠商之績效的解釋變數向量;

2

2

2

�

迴歸係數向量;u2 為殘差項。另外,估計未撤離廠商之績效函數式 (8) 的步驟則與式 (4) 、

為 X 之迴歸係數向量;u 為殘差項。另外,估計未撤離廠商之績效函數式 (8) 的步

2

2

式 (5) 與式 (6) 相同。

驟則與式 (4)、式 (5) 與式 (6) 相同。

42

38