Page 208 - 34-1

P. 208

The Effect of SEC’s Comment Letters on the Comparability of Non-GAAP Earnings

表9 額外分析―控制Black et al. (2021)「排除項之不一致性 (INCONSISTENCY)」

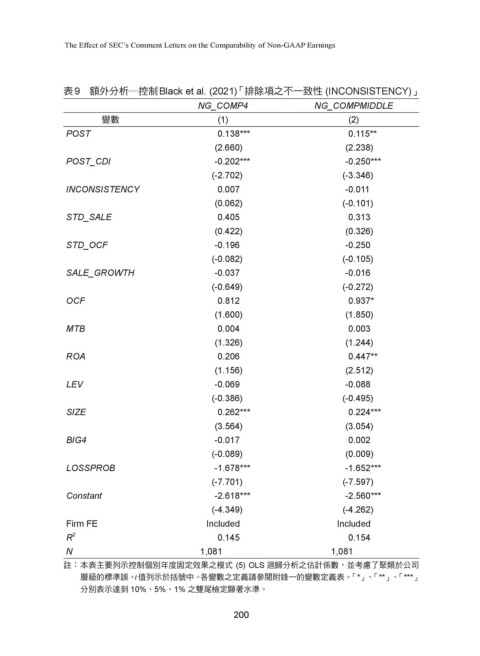

NG_COMP4 NG_COMPMIDDLE

變數 (1) (2)

POST 0.138*** 0.115**

(2.660) (2.238)

POST_CDI -0.202*** -0.250***

(-2.702) (-3.346)

INCONSISTENCY 0.007 -0.011

(0.062) (-0.101)

STD_SALE 0.405 0.313

(0.422) (0.326)

STD_OCF -0.196 -0.250

(-0.082) (-0.105)

SALE_GROWTH -0.037 -0.016

(-0.649) (-0.272)

OCF 0.812 0.937*

(1.600) (1.850)

MTB 0.004 0.003

(1.326) (1.244)

ROA 0.206 0.447**

(1.156) (2.512)

LEV -0.069 -0.088

(-0.386) (-0.495)

SIZE 0.262*** 0.224***

(3.564) (3.054)

BIG4 -0.017 0.002

(-0.089) (0.009)

LOSSPROB -1.678*** -1.652***

(-7.701) (-7.597)

Constant -2.618*** -2.560***

(-4.349) (-4.262)

Firm FE Included Included

R 2 0.145 0.154

N 1,081 1,081

註: 本表主要列示控制個別年度固定效果之模式 (5) OLS 迴歸分析之估計係數,並考慮了聚類於公司

層級的標準誤。 t值列示於括號中。各變數之定義請參閱附錄一的變數定義表。「*」、「**」、「***」

分別表示達到 10%、5%、1% 之雙尾檢定顯著水準。

200