Page 30 - 臺大管理論叢第33卷第1期

P. 30

An Integrated Data-Driven Methodology for Auditor Performance Appraisals and Auditor Assignment

Optimization

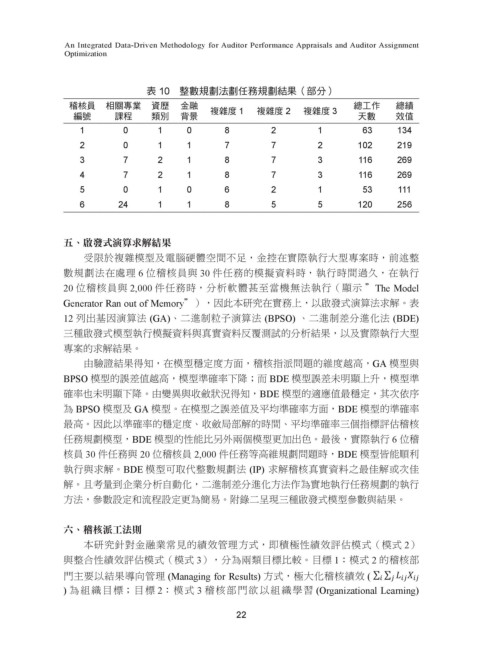

表 10 整數規劃法劃任務規劃結果(部分)

稽核員 相關專業 資歷 金融 複雜度 1 複雜度 2 複雜度 3 總工作 總績

編號 課程 類別 背景 天數 效值

1 0 1 0 8 2 1 63 134

2 0 1 1 7 7 2 102 219

3 7 2 1 8 7 3 116 269

4 7 2 1 8 7 3 116 269

5 0 1 0 6 2 1 53 111

6 24 1 1 8 5 5 120 256

五、啟發式演算求解結果

受限於複雜模型及電腦硬體空間不足,金控在實際執行大型專案時,前述整

數規劃法在處理 6 位稽核員與 30 件任務的模擬資料時,執行時間過久,在執行

與BPSO模型的誤差值越高,模型準確率下降;而BDE模型誤差未明顯上升,模

20 位稽核員與 2,000 件任務時,分析軟體甚至當機無法執行(顯示 "The Model

Generator Ran out of Memory"),因此本研究在實務上,以啟發式演算法求解。表

型準確率也未明顯下降。由變異與收斂狀況得知,BDE模型的適應值最穩定,

12 列出基因演算法 (GA)、二進制粒子演算法 (BPSO) 、二進制差分進化法 (BDE)

其次依序為BPSO模型及GA模型。在模型之誤差值及平均準確率方面,BDE模

三種啟發式模型執行模擬資料與真實資料反覆測試的分析結果,以及實際執行大型

專案的求解結果。

型的準確率最高。因此以準確率的穩定度、收斂局部解的時間、平均準確率三

由驗證結果得知,在模型穩定度方面,稽核指派問題的維度越高,GA 模型與

個指標評估稽核任務規劃模型,BDE模型的性能比另外兩個模型更加出色。最

BPSO 模型的誤差值越高,模型準確率下降;而 BDE 模型誤差未明顯上升,模型準

確率也未明顯下降。由變異與收斂狀況得知,BDE 模型的適應值最穩定,其次依序

後,實際執行6位稽核員30件任務與20位稽核員2,000件任務等高維規劃問題

為 BPSO 模型及 GA 模型。在模型之誤差值及平均準確率方面,BDE 模型的準確率

時,BDE模型皆能順利執行與求解。BDE模型可取代整數規劃法 (IP) 求解稽核

最高。因此以準確率的穩定度、收斂局部解的時間、平均準確率三個指標評估稽核

真實資料之最佳解或次佳解。且考量到企業分析自動化,二進制差分進化方法

任務規劃模型,BDE 模型的性能比另外兩個模型更加出色。最後,實際執行 6 位稽

核員 30 件任務與 20 位稽核員 2,000 件任務等高維規劃問題時,BDE 模型皆能順利

作為實地執行任務規劃的執行方法,參數設定和流程設定更為簡易。附錄二呈

執行與求解。BDE 模型可取代整數規劃法 (IP) 求解稽核真實資料之最佳解或次佳

現三種啟發式模型參數與結果。

解。且考量到企業分析自動化,二進制差分進化方法作為實地執行任務規劃的執行

方法,參數設定和流程設定更為簡易。附錄二呈現三種啟發式模型參數與結果。

六、稽核派工法則

六、稽核派工法則

本研究針對金融業常見的績效管理方式,即積極性績效評估模式(模式2)與

本研究針對金融業常見的績效管理方式,即積極性績效評估模式(模式 2)

整合性績效評估模式(模式3),分為兩類目標比較。目標1:模式2的稽核部門主

與整合性績效評估模式(模式 3),分為兩類目標比較。目標 1:模式 2 的稽核部

門主要以結果導向管理 (Managing for Results) 方式,極大化稽核績效 ( � � �� ��

要以結果導向管理(Managing for Results)方式,極大化稽核績效(∑∑ )為

) 為組織目標;目標 2:模式 3 稽核部門欲以組織學習 (Organizational Learning)

組織目標;目標2:模式3稽核部門欲以組織學習(Organizational Learning)方式建

22

立持續性學習,提升組織長期的績效 (Roussy , Barbe , and Raimbault, 2020;

Gimba, Jenkins, Saucedo, and Wright, 2018; Pace, 2002)。組織目標追求績效極大

化(∑∑ )之外,還同時推動稽核師徒制 (Audit Apprenticeship) 和強化部

�

�

�� ��

� � �

門專業技能訓練 (∑∑ �� + ∑∑ �� + ∑∑ �� ) ,分配適合的

�

�

�

�

�

�

�

�

�

� � � � � �

任務給稽核員,為一多目標方程式。

本研究發現,相較於目標1單目標模型,目標2模型(多目標)會先考慮高績

效的稽核組合,通過整體模式分析找出提升較多績效值的稽核變數,以稽核變

數之間影響效果的高低進行稽核任務指派,最大限度地轉化稽核績效值。如高

稽核職務資歷與高專業證照授課時數的稽核人員,被分派到複雜度等級低的稽

核任務,透過限制稽核小組裡三人的職務年資 (∑ ≤2, ∑ ≤

�� ��

�

�

�� ��